|

附 录

|

|

A. 二○○三/○四年度至二○○八/○九年度中期预测

B. 一九九九/二○○○年度至二○○四/○五年度公共/政府开支分析

C. 词汇

|

|

|

附录A

二OO三/O四年度至二OO八/O九年度

中期预测

|

|

引言

|

|

中期预测是根据本附录第Ⅰ部所载预测用的假设与财政预算准则,对预测期内的收支情况所作的推测。

|

2.

中期预测分三部分列出:

(I)

预测用的假设与财政预算准则。

(II) 二○○三/○四年度至二○○八/○九年度中期预测。

(III) 中期预测中政府开支、公共开支与本地生产总值的关系。

3.

本附录第IV部载有二○○三年三月三十一日政府或有负债,以及在二○○四年三月三十一日和二○○五年三月三十一日政府或有负债的估计,作为中期预测的补充资料。

|

|

第I部 -

预测用的假设与财政预算准则

4.

中期预测是利用数个电脑模式作出的,这些模式反映出一系列与政府每项收支的决定因素有关的假设。其中一些假设与经济有关(即一般经济假设),另一些则与政府某些范畴的活动有关(即详细假设)。所有假设,都以一些对过去和预期趋势所进行的研究为根据。

一般经济假设

实质本地生产总值

5.

就策划而言,二○○四至○八年的本地生产总值中期趋势实质增长率,假设为每年3.8%(其中二○○四年增长6%,其后二○○五至○八年期间亦每年平均增长3.3%)。

物价变动

6.

在二○○四至○八年期间,衡量整体经济物价变动的本地生产总值平减物价指数的趋势增长率,假设为每年0.7%(其中二○○四年下跌3%,其后二○○五至○八年期间则每年平均上升1.6%)。至于衡量消费市场价格变动的综合消费物价指数的趋势增长率,则假设为每年上升1%(其中二○○四年下跌1%,其后二○○五至○八年期间则每年平均上升1.5%)。

名义本地生产总值

7.

一并计及实质本地生产总值及本地生产总值平减物价指数的假设趋势增减率,二○○四至○八年度期间名义本地生产总值的假设趋势增长率则为每年4.5%(其中二○○四年增长2.8%,其后二○○五至○八年期间则每年平均增长4.9%)。

详细假设

8.

中期预测采用了多项与预测期内的收支增减模式有关的详细假设,下列是其中一些已计及的因素-

- 基本工程的估计现金流量,

- 这些基本工程的预测完成日期,以及其后在人手和运作方面的经常开支,

- 新订政策所导致的承担的估计现金流量,

- 预期社会对个别服务需求的模式,

- 来自个别收入来源的收益趋势,以及

- 在二○○四年财政预算案实施的新收入/开支措施。

财政预算准则

9.

除上述预测用的假设外,还有多项准则,用以衡量各项预测结果整体上是否与财政预算政策相符。

10.

下列为较重要的财政预算准则-

- 财政预算盈余/赤字

政府的目标,是使综合帐目及经营帐目在二○○八至○九年度达到收支平衡。较长远而言,政府需要取得经营盈余,以支付部分的非经营开支。

- 经营开支

政府的目标,是在二○○八至○九年度把经营开支削减至2,000亿元。

- 非经营开支

由于本质使然,非经营开支的水平,会略为上落不定。不过,政府的目标,是在一段期间内,把非经营开支,维持在整体开支指引所定的范围内。

- 开支总额

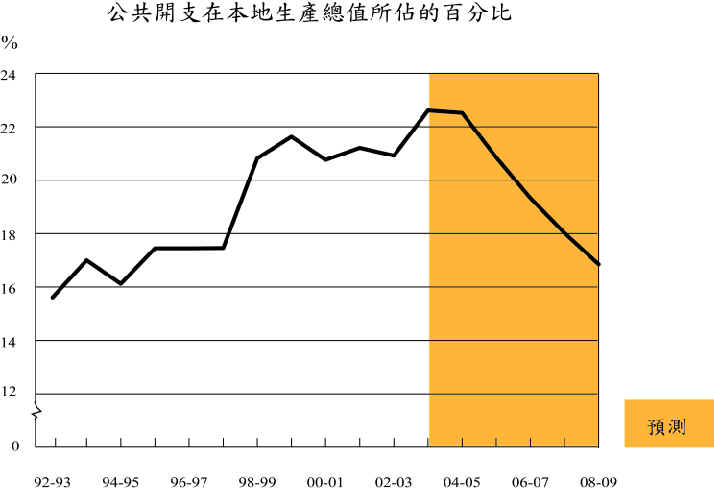

这方面的大原则是,以实质及名义计算,开支增长在一段期间都不应超过经济增长。政府的目标,是将公共开支占本地生产总值的比重,在二○○八至○九年度控制在20%或以下。

- 收入政策

中期预测已顾及在一段期间内,政府要维持收入的实质价值。

- 财政储备

政府的长远目标,是将储备的水平,维持在相等于约12个月的政府开支总额。

|

第Ⅱ部 - 二○○三/○四年度至二○○八/○九年度中期预测

11. 这次中期预测(注

a),撮录在下表内。该表显示预测的经营收支情况、非经营收支情况及综合储备情况—

|

|

表1

|

| |

原来

预算 |

经修改的

原来预算* |

修订

预算 |

预测数字 |

| (百万元) |

2003-04 |

2003-04 |

2003-04 |

2004-05 |

2005-06 |

2006-07 |

2007-08 |

2008-09 |

| 经营帐 |

| 经营收入 (注 b) |

149,183 |

143,847 |

147,672 |

155,593 |

162,939 |

171,291 |

179,472 |

189,299 |

| 经营开支(注 c) |

213,595 |

217,442 |

206,734 |

212,200 |

210,620 |

207,080 |

203,540 |

200,000 |

| 未计入投资收益的盈余/(赤字) |

(64,412) |

(73,595) |

(59,062) |

(56,607) |

(47,681) |

(35,789) |

(24,068) |

(10,701) |

| 投资收益 (注 b) |

10,991 |

10,991 |

23,036 |

10,039 |

7,761 |

6,374 |

5,458 |

5,479 |

| 已计入投资收益的经营盈余/(赤字) |

(53,421) |

(62,604) |

(36,026) |

(46,568) |

(39,920) |

(29,415) |

(18,610) |

(5,222) |

| 非经营收支差额款项结算表 |

| 非经营收入 (注 d) |

11,237 |

11,237 |

14,851 |

18,624 |

23,315 |

27,261 |

31,819 |

36,012 |

| 资产出售/证券化 |

21,000 |

21,000 |

15,467 |

17,000 |

31,000 |

15,000 |

22,000 |

11,000 |

| |

32,237 |

32,237 |

30,318 |

35,624 |

54,315 |

42,261 |

53,819 |

47,012 |

| 非经营支出 (注 e) |

47,799 |

47,799 |

46,126 |

53,418 |

52,301 |

45,891 |

39,639 |

37,084 |

| 未计入投资收益的盈余/(赤字) |

(15,562) |

(15,562) |

(15,808) |

(17,794) |

2,014 |

(3,630) |

14,180 |

9,928 |

| 投资收益 (注 d) |

1,116 |

1,116 |

2,811 |

2,215 |

2,519 |

2,201 |

2,241 |

2,290 |

| 已计入投资收益的盈余/(赤字) |

(14,446) |

(14,446) |

(12,997) |

(15,579) |

4,533 |

(1,429) |

16,421 |

12,218 |

| 政府债券 (注 f) |

|

|

|

|

|

|

|

|

| - 指示性债项 |

- |

- |

- |

20,000 |

- |

- |

- |

- |

| - 利息支出 |

- |

- |

- |

500 |

1,000 |

1,000 |

1,000 |

1,000 |

| 已计入政府债券的

非经营盈余/(赤字) |

(14,446) |

(14,446) |

(12,997) |

3,921 |

3,533 |

(2,429) |

15,421 |

11,218 |

| 综合储备 |

| 四月一日结余 (注 g) |

307,014 |

307,014 |

315,471 |

266,448 |

223,801 |

187,414 |

155,570 |

152,381 |

| 经营盈余/(赤字) |

(53,421) |

(62,604) |

(36,026) |

(46,568) |

(39,920) |

(29,415) |

(18,610) |

(5,222) |

| 未计入政府债券的

非经营盈余/(赤字) |

(14,446) |

(14,446) |

(12,997) |

(15,579) |

4,533 |

(1,429) |

16,421 |

12,218 |

| 综合盈余/(赤字) |

(67,867) |

(77,050) |

(49,023) |

(62,147) |

(35,387) |

(30,844) |

(2,189) |

6,996 |

| 政府债券 (注 f) |

|

|

|

|

|

|

|

|

| - 指示性债项 |

- |

- |

- |

20,000 |

- |

- |

- |

- |

| - 利息支出 |

- |

- |

- |

500 |

1,000 |

1,000 |

1,000 |

1,000 |

已计入政府债券的

综合盈余/(赤字) |

(67,867) |

(77,050) |

(49,023) |

(42,647) |

(36,387) |

(31,844) |

(3,189) |

5,996 |

| 三月三十一日结余

(注 g) |

239,147 |

229,964 |

266,448 |

223,801 |

187,414 |

155,570 |

152,381 |

158,377 |

| 相等于政府开支的月数 |

11 |

11 |

13 |

10 |

9 |

7 |

8 |

8 |

| 指示性的未偿还债项 |

|

|

|

|

|

|

|

|

| - 政府债券 (注 f) |

- |

- |

- |

20,000 |

20,000 |

20,000 |

20,000 |

20,000 |

| 证券化票据 (注 h) |

- |

- |

- |

6,000 |

5,250 |

4,500 |

3,750 |

3,000 |

|

| * |

二○○三/○四年度的原来预算已予修改,以反映为应付严重急性呼吸系统综合症(「综合症」)的爆发而推出的一系列纾困措施,当中包括38亿元开支措施及53亿元宽减措施。

|

|

|

|

|

注

- |

| (a) |

会计原则 |

|

(i) |

中期预测是按现金基础编制,并反映收入和支出预测,不论这些收支是否属经营或非经营项目。

|

|

(ii) |

中期预测包括政府一般收入帐目及各基金(资本投资基金、基本工程储备基金、公务员退休金储备基金、赈灾基金、创新及科技基金、土地基金、贷款基金和奖券基金)。 |

| |

|

| (b) |

经营收入 |

|

(i) |

经营收入已计及二○○四年财政预算案中的宽减措施和增加收入措施。 |

|

(ii) |

就是次中期预测而言,记入收入总目物业及投资项下的政府一般收入帐目结余的投资收益,与土地基金的投资收益,会在经营帐的投资收益项下综合计算。二○○四/○五年度至二○○八/○九年度的投资收益回报率假设为每年5%。

|

| |

|

| (c) |

经营开支

|

|

(i) |

二○○三/○四年度及二○○四/○五年度的经营开支,计及为第一及第二轮自愿退休计划所需开支,分别估计为26亿元及42亿元。根据有关计划支付的一笔过款项,包括付予自愿退休人员的折算退休金及补偿金。

|

|

(ii) |

二○○四/○五年度至二○○八/○九年度的经营开支额,已计及公务员薪酬及经常资助金与薪酬有关部分削减6%,由二○○四年一月一日及二○○五年一月一日起分两期平均实行。 |

| |

|

| (d) |

非经营收入 |

|

(i) |

非经营收入(不包括资产出售/证券化收益及投资收益)的分项数字如下-

|

|

2003-04 |

2004-05 |

2005-06 |

2006-07 |

2007-08 |

2008-09 |

| (百万元) |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| 政府一般收入帐目 |

3,866 |

|

2,112 |

|

1,683 |

|

1,763 |

|

1,848 |

|

1,937 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 基本工程储备基金 |

5,165 |

|

12,020 |

|

18,651 |

|

22,363 |

|

26,396 |

|

30,771 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 资本投资基金 |

2,402 |

|

2,180 |

|

1,531 |

|

1,486 |

|

1,467 |

|

948 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 公务员退休金储备基金 |

- |

|

- |

|

- |

|

- |

|

- |

|

- |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 创新及科技基金 |

8 |

|

- |

|

- |

|

- |

|

- |

|

- |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 贷款基金 |

2,544 |

|

1,417 |

|

477 |

|

642 |

|

1,064 |

|

1,274 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

| 奖券基金 |

866 |

|

895 |

|

973 |

|

1,007 |

|

1,044 |

|

1,082 |

|

| |

______ |

|

______ |

|

______ |

|

______ |

|

______ |

|

______ |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 总额 |

14,851 |

|

18,624 |

|

23,315 |

|

27,261 |

|

31,819 |

|

36,012 |

|

| |

______ |

|

______ |

|

______ |

|

______ |

|

______ |

|

______ |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(ii) |

就是次中期预测而言,二○○五/○六年度至二○○八/○九年度基本工程储备基金的每年地价收入,分别假设为本地生产总值的1.4%、1.6%、1.8%及2%。 |

| |

(iii) |

就是次中期预测而言,除土地基金外,各基金(即资本投资基金、基本工程储备基金、公务员退休金储备基金、赈灾基金、创新及科技基金、贷款基金和奖券基金)的投资收益,会在非经营收支差额款项结算表的投资收益项下综合计算。 |

| |

|

| (e) |

非经营支出

|

|

(i) |

非经营支出(不包括政府债券利息)的分项数字如下-

|

|

2003-04 |

2004-05 |

2005-06 |

2006-07 |

2007-08 |

2008-09 |

| (百万元) |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| 政府一般收入帐目 |

1,984 |

|

1,805 |

|

3,860 |

|

3,970 |

|

3,970 |

|

3,970 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 基本工程储备基金 |

35,593 |

|

38,072 |

|

37,010 |

|

34,266 |

|

31,650 |

|

29,470 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 资本投资基金 |

4,253 |

|

7,379 |

|

5,921 |

|

3,623 |

|

493 |

|

297 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 赈灾基金 |

11 |

|

- |

|

- |

|

- |

|

- |

|

- |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 创新及科技基金 |

502 |

|

644 |

|

747 |

|

747 |

|

747 |

|

747 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 贷款基金 |

2,710 |

|

4,353 |

|

3,186 |

|

2,570 |

|

2,177 |

|

1,938 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 奖券基金 |

1,073 |

|

1,165 |

|

1,577 |

|

715 |

|

602 |

|

662 |

|

| |

______ |

|

______ |

|

______ |

|

______ |

|

______ |

|

______ |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 总额 |

46,126 |

|

53,418 |

|

52,301 |

|

45,891 |

|

39,639 |

|

37,084 |

|

|

______ |

|

______ |

|

______ |

|

______ |

|

______ |

|

______ |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(ii) |

政府一般收入帐目的非经营开支,包括购置设备、小型工程及小额非经常资助金的开支。

|

|

(iii) |

基本工程储备基金的非经营开支,包括工务工程计划、土地征用、非经常资助金、主要系统及设备,及电脑化计划的开支。政府债券利息亦记入基本工程储备基金,但会在表1另行列出。

|

|

(iv) |

从资本投资基金支付的款项,包括主要拨予营运基金及政府所拥有公司的垫款及股本投资。 |

|

(v) |

赈灾基金的非经营开支,包括为香港以外地区发生的灾难提供援助的实际开支。由于灾难无法预计,因此并无拟订预测期内的开支预算。 |

|

(vi) |

创新及科技基金的非经营开支,包括用以资助为制造业和服务业促进创新和提升科技的计划的开支。

|

|

(vii) |

贷款基金的非经营开支,包括给予学校、教师及学生的贷款、房屋贷款,以及根据中小型企业特别信贷计划发放的贷款。 |

|

(viii) |

奖券基金的非经营开支,包括为提供社会福利服务而发放的补助金、贷款及垫款。 |

| |

|

|

| (f) |

政府债券

|

|

(i) |

包括在表内的政府债券是作显示用途。发行政府债券的确实时间及数额须待检讨及取得所需的批准后始可确定。 |

|

(ii) |

就是次中期预测而言,政府债券的利率假设为每年5厘。确实的利率以发行债券时的实际利率为准。有关利息会记入基本工程储备基金的非经营开支。 |

| |

|

|

| (g) |

财政储备 |

|

财政储备指政府一般收入帐目及各基金(包括政府债券)的累积结余。

|

| |

|

|

| (h) |

证券化票据

|

|

政府收费隧道及桥梁的收入预计在二○○四至○五年度证券化,届时会发行证券化票据。就是次中期预测而言,未偿还的证券票据数额假设每年减少约7.5亿元。政府会以有关的隧道及桥梁的收入偿还这些票据的本金及利息。在预测政府每年的经营收入时,这些用作还款的收入已予扣除。 |

| |

|

|

|

|

第Ⅲ部

- 中期预测中政府开支、公共开支与本地生产总值的关系 |

| |

|

12.

为方便监察起见,政府本身的开支会与房屋委员会和营运基金(统称

“其他公营机构”)的开支综合一起,以便把公共开支总额与本地生产总值作比较。 |

| |

|

|

| |

原来

预算 |

经修改的

原来预算* |

修订

预算 |

预测数字 |

| (百万元) |

2003-04 |

2003-04 |

2003-04 |

2004-05 |

2005-06 |

2006-07 |

2007-08 |

2008-09 |

| 经营开支 |

213,595 |

217,442 |

206,734 |

212,200 |

210,620 |

207,080 |

203,540 |

200,000 |

| 非经营开支 (注 a) |

43,218 |

43,218 |

41,873 |

46,539 |

47,380 |

43,268 |

40,146 |

37,787 |

| 政府开支总额 |

256,813 |

260,660 |

248,607 |

258,739 |

258,000 |

250,348 |

243,686 |

237,787 |

| 其他公营机构开支 |

29,702 |

29,702 |

30,576 |

27,235 |

19,734 |

19,808 |

20,606 |

21,464 |

| 公共开支总额 (注 b) |

286,515 |

290,362 |

279,183 |

285,974 |

277,734 |

270,156 |

264,292 |

259,251 |

| 本地生产总值(按历年计) |

1,283,230 |

1,283,230 |

1,234,944 |

1,269,744 |

1,332,186 |

1,397,699 |

1,466,434 |

1,538,548 |

| 本地生产总值的增长 (注

c) |

|

|

|

|

|

|

|

|

| 以货币计算 |

|

|

-2.0% |

+2.8% |

+4.9% |

+4.9% |

+4.9% |

+4.9% |

| 以实质计算 |

|

|

+3.3% |

+6.0% |

+3.3% |

+3.3% |

+3.3% |

+3.3% |

| 政府开支的增长 (注

d) |

|

|

|

|

|

|

|

|

| 以货币计算 |

|

|

+4.8% |

+4.1% |

-0.3% |

-3.0% |

-2.7% |

-2.4% |

| 以实质计算 |

|

|

+7.2% |

+6.5% |

+0.2% |

-3.4% |

-3.1% |

-2.8% |

| 公共开支的增长 (注

d) |

|

|

|

|

|

|

|

|

| 以货币计算 |

|

|

+5.9% |

+2.4% |

-2.9% |

-2.7% |

-2.2% |

-1.9% |

| 以实质计算 |

|

|

+8.4% |

+4.8% |

-2.5% |

-3.2% |

-2.6% |

-2.3% |

| 公共开支在本地生产总值所占百分率 |

22.3% |

22.6% |

22.6% |

22.5% |

20.8% |

19.3% |

18.0% |

16.9% |

|

| * |

二○○三至○四年度的原来预算已予修改,以反映为应付「综合症」的爆发而推出的一系列纾困措施。见表1下的附注。

|

|

| |

|

注

- |

| (a) |

非经营开支包括记入基本工程储备基金的政府债券利息。 |

| |

|

|

| (b) |

公共开支包括政府开支(即所有记入政府一般收入帐目的开支及由政府的法定基金(不包括资本投资基金)所支付的开支),以及营运基金及房屋委员会的开支。但政府只享有权益股的机构,包括法定机构,例如机场管理局、地铁有限公司和九广铁路公司,其开支则不包括在内。同样地,资本投资基金的垫款及股本投资亦不包括在内,因为这些款项并不代表政府实际所用资源。 |

| |

|

|

| (c) |

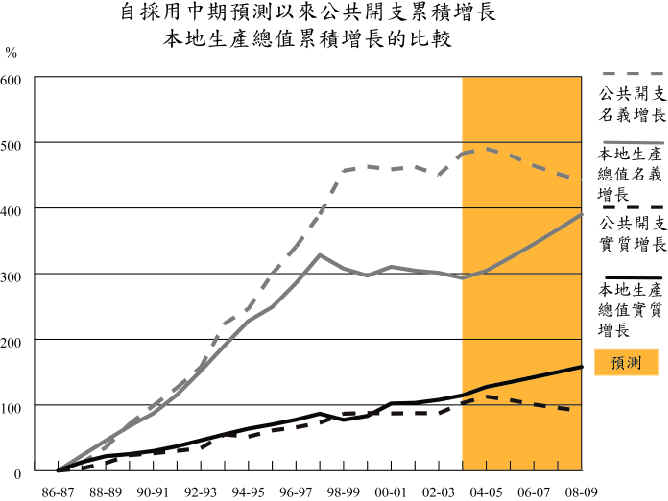

二○○四至○八年期间的本地生产总值实质趋势增长预测为每年3.8%,而由于本地生产总值平减物价指数趋势增长率预测为每年0.7%,因此本地生产总值名义趋势增长率预测为4.5%。

|

| |

|

|

| (d) |

增长率是与一年前同期比较的变动。例如,二○○三至○四年度的数字是指二○○三至○四年度修订预算和二○○二至○三年度实际开支之间的变动。二○○四至○五年度的数字是指二○○四至○五年度预测数字与二○○三至○四年度修订预算之间的变动,如此类推。 |

| |

|

|

|

|

13.

表3显示二○○四年预算案拨款额,政府开支与公共开支的关系。该表同时显示预算案收入措施对二○○四至○五年度整体盈余/赤字的影响。

|

| |

|

二○○四至○五年度

政府开支与公共开支的关系

|

表3 |

|

|

(百万元) |

| 收支组成部分 |

拨款 |

政府收支 |

公共开支 |

| 经营 |

非经营 |

总额 |

| 开支 |

|

|

|

|

|

| 政府一般收入帐目 |

|

|

|

|

|

| 经营帐 |

|

|

|

|

|

| 经常 |

203,469 |

203,469 |

- |

203,469 |

203,469 |

| 非经常 |

8,731 |

8,731 |

- |

8,731 |

8,731 |

| 资本帐 |

|

|

|

|

|

| 机器、设备及工程 |

917 |

- |

917 |

917 |

917 |

| 资助金 |

888 |

- |

888 |

888 |

888 |

| |

214,005 |

212,200 |

1,805 |

214,005 |

214,005 |

| 转拨各基金的款项 |

30,943 |

- |

- |

- |

- |

| 基本工程储备基金 |

- |

- |

38,072 |

38,072 |

38,072 |

| 创新及科技基金 |

- |

- |

644 |

644 |

644 |

| 贷款基金 |

- |

- |

4,353 |

4,353 |

4,353 |

| 奖券基金 |

- |

- |

1,165 |

1,165 |

1,165 |

| 营运基金 |

- |

- |

- |

- |

3,134 |

| 房屋委员会 |

- |

- |

- |

- |

24,101 |

| |

244,948 |

212,200 |

46,039 |

258,239 |

285,474 |

| 收入(实施预算案收入措施前) |

|

|

|

|

|

| 政府一般收入帐目 |

|

|

|

|

|

| 税收 |

|

132,278 |

1,510 |

133,788 |

|

| 其他收入 |

|

28,453 |

602 |

29,055 |

|

| |

|

160,731 |

2,112 |

162,843 |

|

| 土地基金 |

|

7,061 |

- |

7,061 |

|

| |

|

167,792 |

2,112 |

169,904 |

|

| |

|

|

|

|

|

| 基本工程储备基金 |

|

- |

13,041 |

13,041 |

|

| 资本投资基金 |

|

- |

2,190 |

2,190 |

|

| 公务员退休金储备基金 |

|

- |

744 |

744 |

|

| 赈灾基金 |

|

- |

2 |

2 |

|

| 创新及科技基金 |

|

- |

221 |

221 |

|

| 贷款基金 |

|

- |

1,426 |

1,426 |

|

| 奖券基金 |

|

- |

1,103 |

1,103 |

|

| 资产出售/证券化 |

|

- |

17,000 |

17,000 |

|

| |

|

167,792 |

37,839 |

205,631 |

|

| 实施预算案收入措施前的盈余/(赤字) |

|

(44,408) |

(8,200) |

(52,608) |

|

| 减:

预算案收入措施的影响 |

|

2,160 |

- |

2,160 |

|

| 实施预算案收入措施后的盈余/(赤字) |

|

(46,568) |

(8,200) |

(54,768) |

|

| 减:资本投资基金的垫款及股本投资

(注 a) |

|

- |

7,379 |

7,379 |

|

| 未计入政府债券的综合盈余/(赤字) |

|

(46,568) |

(15,579) |

(62,147) |

|

| 政府债券

|

|

|

|

|

|

| 指示性债项

|

|

- |

20,000 |

20,000 |

|

| 利息开支 (注 b) |

|

- |

500 |

500 |

|

| 已计入政府债券的综合盈余/(赤字) |

|

(46,568) |

3,921 |

(42,647) |

|

|

| |

|

注

- |

| (a) |

资本投资基金的垫款及股本投资并不包括在政府开支内(见表2注b)。 |

| |

|

| (b) |

政府债券利息会记入基本工程储备基金的非经营开支。 |

| |

|

|

| |

|

第IV部

— 或有负债的估计 |

| |

|

14.

在二○○三年三月三十一日政府或有负债为177.43亿元,在二○○四年三月三十一日及二○○五年三月三十一日则估计分别为191.41亿元及210.78亿元。详情如下∶

|

| |

| (三月三十一日) |

2003 |

2004 |

2005 |

|

百万元 |

百万元 |

百万元 |

| |

|

|

|

| 对香港出口信用保险局根据保险合约所负责任的保证 |

9,628 |

|

9,416 |

|

9,642 |

|

| |

|

|

|

|

|

|

| 诉讼 |

4,709 |

|

4,605 |

|

4,716 |

|

| |

|

|

|

|

|

|

| 可能向亚洲开发银行认购的股本 |

1,920 |

|

1,920 |

|

1,920 |

|

| |

|

|

|

|

|

|

| 对中小企业营运设备及器材信贷保证计划、中小型企业特别信贷计划、电影贷款保证基金及为受严重急性呼吸系统综合症影响的行业而设的贷款担保计划作出的保证 |

1,486 |

|

3,200 |

|

4,800 |

|

| |

______ |

|

______ |

|

______ |

|

| 总额 |

17,743 |

|

19,141 |

|

21,078 |

|

|

______ |

|

______ |

|

______ |

|

| |

|

|

|

|

|

|

附录B

一九九九/二○○○年度至二○○四/○五年度公共/政府开支分析 |

|

|

目录

第I部

- 预算与经济的关系

二○○四至○五年度政府开支、公共开支与本地生产总值的关系

第II部

- 按政策组别列出的经常公共/政府开支分析

经常公共开支 - 与一年前同期比较的变动

经常政府开支 - 与一年前同期比较的变动

按政策组别列出的开支百分比

-

经常公共开支

经常政府开支

第III部

- 按政策组别列出的公共/政府开支总额分析

公共开支总额 - 与一年前同期比较的变动

政府开支总额 - 与一年前同期比较的变动

按政策组别列出的开支百分比

-

公共开支总额

政府开支总额

第IV部

- 二○○四至○五年度动工的主要基本工程项目

第V部

- 一九九九/二○○○年度至二○○四/○五年度公共开支趋势

第VI部

- 开支分类注解

|

|

第I部

- 预算与经济的关系 |

| |

|

二○○四至○五年度政府开支、公共开支与本地生产总值的关系 |

| |

|

(所有数字单位为百万元) |

|

|

|

公共开支 |

| 政府一般收入帐目 |

|

| |

|

|

|

212,200 |

| |

|

|

|

1,805 |

|

________ |

|

214,005 |

| |

|

| |

|

| 基本工程储备基金 |

38,572 |

| |

|

| 贷款基金 |

4,353 |

| |

|

| 奖券基金 |

1,165 |

| |

|

| 创新及科技基金 |

644 |

| |

________ |

| 政府开支 |

258,739 |

| |

|

| |

|

| 营运基金 |

3,134 |

| |

|

| 房屋委员会 |

24,101 |

|

________ |

|

285,974 |

|

________ |

| |

|

| 本地生产总值 |

1,269,744 |

| |

|

| 公共开支在本地生产总值所占的百分比 |

22.5% |

| |

|

|

| |

|

|

| |

|

|

| |

|

第II部 —

按政策组别列出的经常公共/政府开支分析 |

| |

|

经常公共开支:与一年前同期比较的变动 |

| |

|

(所有数字单位为百万元) |

|

|

|

2003-04 |

2003-04 |

|

与2003-04年度

原来预算比较的

增减百分率 |

|

原来

预算 |

修订

预算 |

2004-05

预算 |

名义 |

实质 |

|

|

|

|

|

(注) |

| |

|

|

|

|

|

| 教育 |

49,261 |

|

46,761 |

|

49,189 |

|

-0.1 |

|

+2.4 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 社会福利 |

32,765 |

|

32,512 |

|

33,715 |

|

+2.9 |

|

+6.3 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 卫生 |

31,889 |

|

31,706 |

|

30,325 |

|

-4.9 |

|

-2.1 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 保安 |

25,015 |

|

24,483 |

|

23,949 |

|

-4.3 |

|

-1.6 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 房屋 |

13,029 |

|

11,849 |

|

12,806 |

|

-1.7 |

|

+0.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 基础建设 |

11,762 |

|

11,392 |

|

11,367 |

|

-3.4 |

|

-1.4 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 经济 |

11,138 |

|

10,857 |

|

10,844 |

|

-2.6 |

|

-0.5 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 环境及食物 |

8,759 |

|

8,315 |

|

8,198 |

|

-6.4 |

|

-4.4 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 社区及对外事务 |

7,568 |

|

7,350 |

|

7,116 |

|

-6.0 |

|

-4.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 辅助服务 |

31,314 |

|

29,235 |

|

31,296 |

|

-0.1 |

|

+0.9 |

|

| |

________ |

|

________ |

|

________ |

|

_______ |

|

_______ |

|

|

222,500 |

|

214,460 |

|

218,805 |

|

-1.7 |

|

+0.7 |

|

|

________ |

|

________ |

|

________ |

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| 注∶ |

由于上述的二○○四至○五年度预算已计及各开支组成部分(例如运作开支、机器及设备等)的假设价格变动,以及分两期于二○○四年一月一日和二○○五年一月一日实施的公务员薪酬和经常资助金与薪酬有关部分减幅,因此上表所列的实质增减百分率是把二○○三至○四年度和二○○四至○五年度的开支数字调整至同一价格水平后计出的。 |

|

|

经常政府开支:与一年前同期比较的变动 |

| |

|

(所有数字单位为百万元) |

|

|

|

|

2003-04 |

2003-04 |

|

与2003-04年度

原来预算比较的

增减百分率 |

|

原来

预算 |

修订

预算 |

2004-05

预算 |

名义 |

实质 |

|

|

|

|

|

(注) |

| |

|

|

|

|

|

| 教育 |

49,261 |

|

46,761 |

|

49,189 |

|

-0.1 |

|

+2.4 |

|

|

|

|

|

|

|

|

|

|

|

|

| 社会福利 |

32,765 |

|

32,512 |

|

33,715 |

|

+2.9 |

|

+6.3 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 卫生 |

31,889 |

|

31,706 |

|

30,325 |

|

-4.9 |

|

-2.1 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 保安 |

25,015 |

|

24,483 |

|

23,949 |

|

-4.3 |

|

-1.6 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 基础建设 |

11,614 |

|

11,260 |

|

11,248 |

|

-3.2 |

|

-1.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 环境及食物 |

8,759 |

|

8,315 |

|

8,198 |

|

-6.4 |

|

-4.4 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 经济 |

8,266 |

|

7,935 |

|

7,978 |

|

-3.5 |

|

-1.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 社区及对外事务 |

7,568 |

|

7,350 |

|

7,116 |

|

-6.0 |

|

-4.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 房屋 |

531 |

|

471 |

|

455 |

|

-14.3 |

|

-13.0 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 辅助服务 |

31,314 |

|

29,235 |

|

31,296 |

|

-0.1 |

|

+0.9 |

|

|

________ |

|

________ |

|

________ |

|

|

|

|

|

|

206,982 |

|

200,028 |

|

203,469 |

|

-1.7 |

|

+0.7 |

|

|

________ |

|

________ |

|

________ |

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| 注∶ |

由于上述的二○○四至○五年度预算已计及各开支组成部分(例如运作开支、机器及设备等)的假设价格变动,以及分两期于二○○四年一月一日和二○○五年一月一日实施的公务员薪酬和经常资助金与薪酬有关部分减幅,因此上表所列的实质增减百分率是把二○○三至○四年度和二○○四至○五年度的开支数字调整至同一价格水平后计出的。

|

|

| |

|

|

| |

|

|

| |

|

第III部 —

按政策组别列出的公共/政府开支总额分析 |

| |

|

公共开支总额:与一年前同期比较的变动 |

| |

|

2003-04 |

2003-04 |

|

与2003-04年度

原来预算比较的

增减百分率 |

|

原来

预算 |

修订

预算 |

2004-05

预算 |

名义 |

实质 |

| (所有数字单位为百万元) |

|

|

|

|

(注) |

| |

|

|

|

|

|

| 教育 |

61,023 |

|

57,748 |

|

59,542 |

|

-2.4 |

|

-0.1 |

|

|

|

|

|

|

|

|

|

|

|

|

| 社会福利 |

33,974 |

|

33,997 |

|

35,404 |

|

+4.2 |

|

+7.6 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 卫生 |

33,404 |

|

34,485 |

|

32,977 |

|

-1.3 |

|

+1.7 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 基础建设 |

27,092 |

|

26,363 |

|

30,173 |

|

+11.4 |

|

+14.0 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 保安 |

27,915 |

|

27,456 |

|

27,032 |

|

-3.2 |

|

-0.6 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 房屋 |

26,942 |

|

27,854 |

|

24,583 |

|

-8.8 |

|

-6.9 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 经济 |

17,118 |

|

15,561 |

|

16,675 |

|

-2.6 |

|

-0.7 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 环境及食物 |

11,348 |

|

11,213 |

|

12,604 |

|

+11.1 |

|

+13.3 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 社区及对外事务 |

8,956 |

|

8,526 |

|

8,593 |

|

-4.1 |

|

-2.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 辅助服务 |

38,743 |

|

35,980 |

|

38,391 |

|

-0.9 |

|

+0.1 |

|

|

________ |

|

________ |

|

________ |

|

|

|

|

|

|

286,515 |

|

279,183 |

|

285,974 |

|

-0.2 |

|

+2.1 |

|

|

________ |

|

________ |

|

________ |

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| 注∶ |

由于上述的二○○四至○五年度预算已计及各开支组成部分(例如运作开支、机器及设备等)的假设价格变动,以及分两期于二○○四年一月一日和二○○五年一月一日实施的公务员薪酬和经常资助金与薪酬有关部分减幅,因此上表所列的实质增减百分率是把二○○三至○四年度和二○○四至○五年度的开支数字调整至同一价格水平后计出的。 |

|

| |

|

政府开支总额:与一年前同期比较的变动 |

| |

|

|

|

|

与2003-04年度

原来预算比较的

增减百分率 |

|

2003-04 |

2003-04 |

|

|

|

|

原来

预算 |

修订

预算 |

2004-05

预算 |

名义 |

实质 |

| (所有数字单位为百万元) |

|

|

|

|

(注) |

| |

|

|

|

|

|

| 教育 |

61,023 |

|

57,748 |

|

59,542 |

|

-2.4 |

|

-0.1 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 社会福利 |

33,974 |

|

33,997 |

|

35,404 |

|

+4.2 |

|

+7.6 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 卫生 |

33,404 |

|

34,485 |

|

32,977 |

|

-1.3 |

|

+1.7 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 基础建设 |

26,865 |

|

26,184 |

|

30,024 |

|

+11.8 |

|

+14.4 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 保安 |

27,915 |

|

27,456 |

|

27,032 |

|

-3.2 |

|

-0.6 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 经济 |

13,987 |

|

12,493 |

|

13,690 |

|

-2.1 |

|

-0.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 环境及食物 |

11,348 |

|

11,213 |

|

12,604 |

|

+11.1 |

|

+13.3 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 社区及对外事务 |

8,956 |

|

8,526 |

|

8,593 |

|

-4.1 |

|

-2.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 房屋 |

598 |

|

525 |

|

482 |

|

-19.4 |

|

-18.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 辅助服务 |

38,743 |

|

35,980 |

|

38,391 |

|

-0.9 |

|

+0.1 |

|

|

________ |

|

________ |

|

________ |

|

|

|

|

|

|

256,813 |

|

248,607 |

|

258,739 |

|

+0.7 |

|

+3.1 |

|

|

________ |

|

________ |

|

________ |

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| 注∶ |

由于上述的二○○四至○五年度预算已计及各开支组成部分(例如运作开支、机器及设备等)的假设价格变动,以及分两期于二○○四年一月一日和二○○五年一月一日实施的公务员薪酬和经常资助金与薪酬有关部分减幅,因此上表所列的实质增减百分率是把二○○三至○四年度和二○○四至○五年度的开支数字调整至同一价格水平后计出的。

|

|

| |

|

| |

|

| |

|

第IV部 - 二○○四至○五年度动工的主要基本工程项目 |

| |

|

获提供款项在二○○四至○五年度展开的基本工程项目包括: |

| |

|

|

百万元 |

| |

|

|

| 基础建设 |

15,686 |

|

| - |

屯门公路重建及改善工程 |

|

|

| - |

九龙东南发展计划有关工程 |

|

|

| - |

新田交汇处改善工程 |

|

|

| - |

沙田滤水厂原地重建工程 |

|

|

| - |

为选定地点的隔音屏障进行翻新工程 |

|

|

| - |

公用码头重建工程 |

|

|

| |

|

|

|

| 教育 |

2,541 |

|

| - |

增建中小学 |

|

|

| - |

香港城市大学多媒体大楼 |

|

|

| - |

香港中文大学校园西陲的综合教学大楼 |

|

|

| |

|

|

|

| 辅助服务 |

1,464 |

|

| - |

九龙东、荃湾、葵涌、青衣及新界北渠务改善工程 |

|

|

| - |

新界西北乡村防洪工程 |

|

|

| |

|

|

|

| 经济 |

764 |

|

| - |

尖沙咀海滨长廊美化计划 |

|

|

| - |

尖沙咀东部的交通接驳系统 |

|

|

| - |

改善大屿山昂平的公共设施 |

|

|

| - |

改善旅游设施 |

|

|

| |

|

|

|

| 社区及对外事务 |

681 |

|

| - |

将军澳运动场 |

|

|

| - |

图书馆翻新工程 |

|

|

| |

|

|

|

| 卫生 |

641 |

|

| - |

在玛嘉烈医院兴建一所新的传染病中心 |

|

|

| - |

在基督教联合医院S座增设升降机及进行有关工程 |

|

|

| |

|

|

|

| 环境及食物 |

607 |

|

| - |

中西区及湾仔西部污水收集系统第2阶段第2B期工程 |

|

|

| - |

为街市和熟食中心进行一般改善工程 |

|

|

| - |

重建钻石山火葬场 |

|

|

| |

|

|

|

| 保安 |

106 |

|

| - |

在九龙塘兴建设有九龙消防总区总部的消防局暨救护站 |

|

|

| |

|

|

|

|

| |

|

第V部 -

一九九九/二○○○年度至二○○四/○五年度公共开支趋势 |

| |

|

引言 |

| |

|

本部分说明一九九九/二○○○年度至二○○四/○五年度的公共开支趋势。这项分析包括政府开支、营运基金及房屋委员会的开支。 |

| |

|

2.

每个政策范围下的个别开支总目详情,载于二○○四至○五年度《预算》卷一的索引。这个索引按开支总目,列出每个政策范围下的个别纲领详情。 |

| |

|

3.

在适用情况下,本部分已根据目前的开支分类,对以往的数字作出调整。 |

| |

|

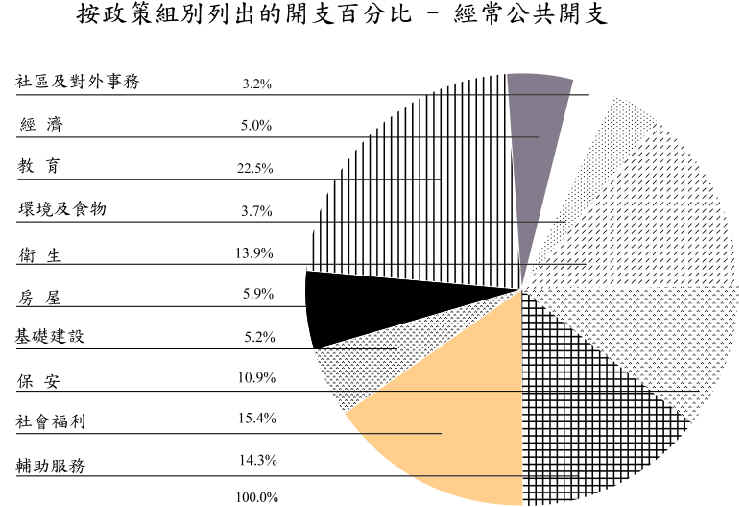

一九九九/二○○○年度至二○○四/○五年度按政策组别列出的经常公共开支 |

| |

|

政策组别 |

实际 |

修订预算 |

预算 |

| 1999-2000 |

2000-01 |

2001-02 |

2002-03 |

2003-04 |

2004-05 |

| % |

% |

% |

% |

% |

% |

| 教育 |

22.0 |

22.3 |

22.0 |

22.2 |

21.8 |

22.5 |

| 社会福利 |

13.7 |

13.8 |

13.8 |

14.8 |

15.2 |

15.4 |

| 卫生 |

15.3 |

15.4 |

15.2 |

15.3 |

14.8 |

13.9 |

| 保安 |

12.3 |

12.0 |

11.7 |

11.5 |

11.4 |

10.9 |

| 房屋 |

6.0 |

5.8 |

5.8 |

5.4 |

5.5 |

5.9 |

| 基础建设 |

5.5 |

5.4 |

5.4 |

5.4 |

5.3 |

5.2 |

| 经济 |

5.2 |

5.2 |

5.1 |

5.0 |

5.1 |

5.0 |

| 环境及食物 |

4.2 |

4.0 |

3.9 |

4.0 |

3.9 |

3.7 |

| 社区及对外事务 |

3.6 |

3.4 |

3.4 |

3.5 |

3.4 |

3.2 |

| 辅助服务 |

12.2 |

12.7 |

13.7 |

12.9 |

13.6 |

14.3 |

| |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

| |

|

|

|

|

|

|

| |

百万元 |

百万元 |

百万元 |

百万元 |

百万元 |

百万元 |

| 经常公共开支总额 |

195,272 |

198,619 |

210,445 |

211,728 |

214,460 |

218,805 |

|

| |

|

一九九九/二○○○年度至二○○四/○五年度按政策组别列出的公共开支总额

|

| |

| 政策组别 |

实际 |

修订预算 |

预算 |

| 1999-2000 |

2000-01 |

2001-02 |

2002-03 |

2003-04 |

2004-05 |

| % |

% |

% |

% |

% |

% |

| 教育 |

18.7 |

19.2 |

19.4 |

20.8 |

20.7 |

20.8 |

| 社会福利 |

10.2 |

10.5 |

11.2 |

12.3 |

12.2 |

12.4 |

| 卫生 |

11.8 |

12.2 |

12.7 |

12.6 |

12.4 |

11.5 |

| 基础建设 |

8.5 |

8.6 |

9.3 |

9.3 |

9.4 |

10.6 |

| 保安 |

9.6 |

10.0 |

10.2 |

10.3 |

9.8 |

9.5 |

| 房屋 |

17.0 |

15.9 |

11.9 |

9.1 |

10.0 |

8.6 |

| 经济 |

4.6 |

4.7 |

5.1 |

5.2 |

5.6 |

5.8 |

| 环境及食物 |

4.6 |

4.2 |

4.1 |

4.3 |

4.0 |

4.4 |

| 社区及对外事务 |

3.4 |

3.1 |

3.1 |

3.1 |

3.0 |

3.0 |

| 辅助服务 |

11.6 |

11.6 |

13.0 |

13.0 |

12.9 |

13.4 |

| |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

| |

|

|

|

|

|

|

| |

百万元 |

百万元 |

百万元 |

百万元 |

百万元 |

百万元 |

| 公共开支总额 |

269.484 |

267.507 |

269.359 |

263.520 |

279.183 |

285.974 |

|

| |

|

第VI部 — 开支分类注解 |

| |

|

政策组别索引 |

| |

| 政策组别 |

政策范围 |

编号(注) |

| |

|

|

| 社区及对外事务 |

地区及社区关系 |

19 |

|

康乐、文化、设施及娱乐事务发牌 |

18 |

| |

|

|

| 经济 |

海空交通及物流发展 |

3 |

|

工商业 |

6 |

|

就业及劳工 |

8 |

|

财经事务 |

1 |

|

资讯科技及广播 |

17 |

|

人力发展 |

34 |

|

邮政、能源、竞争政策及消费者保障 |

4 |

|

公众安全 |

7 |

|

旅游 |

5 |

| |

|

|

| 教育 |

教育 |

16 |

| |

|

|

| 环境及食物 |

环境卫生 |

32 |

|

环境保护及自然护理 |

23 |

|

渔农业及食物安全 |

2 |

| |

|

|

| 卫生 |

卫生 |

15 |

| |

|

|

| 房屋 |

房屋 |

31 |

| |

|

|

| 基础建设 |

屋宇、地政及规划 |

22 |

|

交通 |

21 |

|

水务 |

24 |

| |

|

|

| 保安 |

出入境管制 |

10 |

|

内部保安 |

9 |

|

司法 |

12 |

|

肃贪倡廉 |

13 |

|

法律行政 |

11 |

|

法律援助 |

20 |

| |

|

|

| 社会福利 |

社会福利 |

14 |

|

妇女权益 |

33 |

| |

|

|

| 辅助服务 |

由中央管理的公务员事务 |

26 |

|

行政失当投诉 |

30 |

|

政制事务 |

28 |

|

政府内部服务 |

27 |

|

政府收入及财政管理 |

25 |

|

给予立法会议员的支援 |

29 |

| |

|

|

|

| 注: |

政策范围的编号,与开支预算内政策范围索引所用的编号相同。 |

|

| |

|

|

词

汇

注∶粗斜体

的名词在本词汇内另有专条解释。 |

|

| 非经营开支 |

指所有记入基本工程储备基金(包括政府债券利息)、赈灾基金、贷款基金、创新及科技基金和奖券基金各帐目的开支,另加从政府一般收入帐目资本帐支付的开支,但不包括政府一般收入帐目与各基金之间转拨的款项,以及由资本投资基金支付的垫款及股本投资。 |

| |

|

| 非经营收入 |

指所有记入各基金帐目的收入(基金收入)及经营收入项下所列,记入政府一般收入帐目的例外项目的收入,但不包括土地基金投资收入及从政府一般收入帐目转拨的款项。 |

| |

|

| 综合盈余/赤字 |

指政府收入与政府支出两者的差额。 |

| |

|

| 财政储备 |

指政府一般收入帐目和各个基金(包括政府债券)的累积结余。 |

| |

|

| 基金收入 |

指所有直接记入基金帐目的收入(从政府一般收入帐目转拨的款项除外),主要包括

- |

| |

|

|

资本投资基金 |

|

|

已收的还款 |

|

|

股息 |

|

|

贷款利息 |

|

|

结余利息 |

| |

|

|

基本工程储备基金 |

|

|

工程捐款 |

|

|

地价收入 |

|

|

投资收入 |

|

|

从地铁有限公司收回的款项 |

|

|

从各营运基金收回的款项 |

|

|

发行政府债券所得的净收益 |

|

|

|

公务员退休金储备基金

|

|

|

投资收入 |

| |

|

|

|

赈灾基金 |

|

|

投资收入 |

| |

|

|

|

创新及科技基金 |

|

|

已收的偿还贷款 |

|

|

投资收入 |

|

|

|

|

土地基金 |

|

|

投资收入 |

|

|

|

|

贷款基金 |

|

|

已收的偿还贷款 |

|

|

贷款利息 |

|

|

结余利息 |

| |

|

|

|

奖券基金 |

|

|

已收的偿还贷款 |

|

|

六合彩奖券的收益 |

|

|

投资收入

|

| |

|

|

| 基金支出 |

指记入基本工程储备基金(包括政府债券利息)、资本投资基金、赈灾基金、贷款基金、创新及科技基金和奖券基金各帐目的开支,但不包括从各基金拨回的款项。 |

| |

|

|

| 政府一般收入帐目开支 |

指所有根据《拨款条例》的规定记入政府一般收入帐目的开支,不论开支属经营或非经营性质,但不包括转拨给各基金的款项。 |

| |

|

|

| 政府一般收入帐目收入 |

指所有记入任何一个收入总目中的收入,但不包括从各基金拨回的款项。 |

|

|

|

| 政府开支 |

指经营开支与非经营开支的总和。政府开支与公共开支并不相同。 |

| |

|

|

| 政府收入 |

指基金收入与政府一般收入帐目收入的总和。 |

|

|

|

| 政府支出 |

指政府开支与由资本投资基金支付的垫款及股本投资的总和。

|

|

|

|

| 经营开支 |

指所有由政府一般收入帐目支付并记入开支预算内经营帐项下任何一个分目的开支。

|

| |

|

|

| 经营收入 |

指土地基金投资收入,以及所有记入政府一般收入帐目的以下收入总目中任何一个的收入

- |

| |

|

|

|

|

应课税品税项

|

|

|

一般差饷 |

|

|

内部税收 |

|

|

车辆税 |

|

|

罚款、没收及罚金 |

|

|

专利税及特权税 |

|

|

物业及投资

|

|

|

贷款、偿款、供款及其他收入(由各基金拨回的款项不计算在内)

|

|

|

公用事业 |

|

|

各项收费 |

| |

|

|

|

但不包括下列视作非经营收入的项目

- |

|

|

出售政府宿舍及其他资产所得收益 |

|

|

遗产税 |

|

|

的士专营权税 |

|

|

从房屋委员会收回的款项 |

|

|

捐款 |

|

|

偿还的贷款及垫款 |

| |

|

|

| 经营盈余/赤字 |

指经营收入与经营开支两者的差额。 |

| |

|

|

| 公共开支 |

指政府开支加各营运基金及房屋委员会的开支(经营及非经营开支)。 |

| |

|

|

|

|

|

目

录

|

|