|

附 錄

|

|

A. 二○○三/○四年度至二○○八/○九年度中期預測

B. 一九九九/二○○○年度至二○○四/○五年度公共/政府開支分析

C. 詞彙

|

|

|

附錄A

二OO三/O四年度至二OO八/O九年度

中期預測

|

|

引言

|

|

中期預測是根據本附錄第Ⅰ部所載預測用的假設與財政預算準則,對預測期內的收支情況所作的推測。

|

2.

中期預測分三部分列出:

(I)

預測用的假設與財政預算準則。

(II) 二○○三/○四年度至二○○八/○九年度中期預測。

(III) 中期預測中政府開支、公共開支與本地生產總值的關係。

3.

本附錄第IV部載有二○○三年三月三十一日政府或有負債,以及在二○○四年三月三十一日和二○○五年三月三十一日政府或有負債的估計,作為中期預測的補充資料。

|

|

第I部 -

預測用的假設與財政預算準則

4.

中期預測是利用數個電腦模式作出的,這些模式反映出一系列與政府每項收支的決定因素有關的假設。其中一些假設與經濟有關(即一般經濟假設),另一些則與政府某些範疇的活動有關(即詳細假設)。所有假設,都以一些對過去和預期趨勢所進行的研究為根據。

一般經濟假設

實質本地生產總值

5.

就策劃而言,二○○四至○八年的本地生產總值中期趨勢實質增長率,假設為每年3.8%(其中二○○四年增長6%,其後二○○五至○八年期間亦每年平均增長3.3%)。

物價變動

6.

在二○○四至○八年期間,衡量整體經濟物價變動的本地生產總值平減物價指數的趨勢增長率,假設為每年0.7%(其中二○○四年下跌3%,其後二○○五至○八年期間則每年平均上升1.6%)。至於衡量消費市場價格變動的綜合消費物價指數的趨勢增長率,則假設為每年上升1%(其中二○○四年下跌1%,其後二○○五至○八年期間則每年平均上升1.5%)。

名義本地生產總值

7.

一併計及實質本地生產總值及本地生產總值平減物價指數的假設趨勢增減率,二○○四至○八年度期間名義本地生產總值的假設趨勢增長率則為每年4.5%(其中二○○四年增長2.8%,其後二○○五至○八年期間則每年平均增長4.9%)。

詳細假設

8.

中期預測採用了多項與預測期內的收支增減模式有關的詳細假設,下列是其中一些已計及的因素-

- 基本工程的估計現金流量,

- 這些基本工程的預測完成日期,以及其後在人手和運作方面的經常開支,

- 新訂政策所導致的承擔的估計現金流量,

- 預期社會對個別服務需求的模式,

- 來自個別收入來源的收益趨勢,以及

- 在二○○四年財政預算案實施的新收入/開支措施。

財政預算準則

9.

除上述預測用的假設外,還有多項準則,用以衡量各項預測結果整體上是否與財政預算政策相符。

10.

下列為較重要的財政預算準則-

- 財政預算盈餘/赤字

政府的目標,是使綜合帳目及經營帳目在二○○八至○九年度達到收支平衡。較長遠而言,政府需要取得經營盈餘,以支付部分的非經營開支。

- 經營開支

政府的目標,是在二○○八至○九年度把經營開支削減至2,000億元。

- 非經營開支

由於本質使然,非經營開支的水平,會略為上落不定。不過,政府的目標,是在一段期間內,把非經營開支,維持在整體開支指引所定的範圍內。

- 開支總額

這方面的大原則是,以實質及名義計算,開支增長在一段期間都不應超過經濟增長。政府的目標,是將公共開支佔本地生產總值的比重,在二○○八至○九年度控制在20%或以下。

- 收入政策

中期預測已顧及在一段期間內,政府要維持收入的實質價值。

- 財政儲備

政府的長遠目標,是將儲備的水平,維持在相等於約12個月的政府開支總額。

|

第Ⅱ部 - 二○○三/○四年度至二○○八/○九年度中期預測

11. 這次中期預測(註

a),撮錄在下表內。該表顯示預測的經營收支情況、非經營收支情況及綜合儲備情況—

|

|

表1

|

| |

原來

預算 |

經修改的

原來預算* |

修訂

預算 |

預測數字 |

| (百萬元) |

2003-04 |

2003-04 |

2003-04 |

2004-05 |

2005-06 |

2006-07 |

2007-08 |

2008-09 |

| 經營帳 |

| 經營收入 (註 b) |

149,183 |

143,847 |

147,672 |

155,593 |

162,939 |

171,291 |

179,472 |

189,299 |

| 經營開支(註 c) |

213,595 |

217,442 |

206,734 |

212,200 |

210,620 |

207,080 |

203,540 |

200,000 |

| 未計入投資收益的盈餘/(赤字) |

(64,412) |

(73,595) |

(59,062) |

(56,607) |

(47,681) |

(35,789) |

(24,068) |

(10,701) |

| 投資收益 (註 b) |

10,991 |

10,991 |

23,036 |

10,039 |

7,761 |

6,374 |

5,458 |

5,479 |

| 已計入投資收益的經營盈餘/(赤字) |

(53,421) |

(62,604) |

(36,026) |

(46,568) |

(39,920) |

(29,415) |

(18,610) |

(5,222) |

| 非經營收支差額款項結算表 |

| 非經營收入 (註 d) |

11,237 |

11,237 |

14,851 |

18,624 |

23,315 |

27,261 |

31,819 |

36,012 |

| 資產出售/證券化 |

21,000 |

21,000 |

15,467 |

17,000 |

31,000 |

15,000 |

22,000 |

11,000 |

| |

32,237 |

32,237 |

30,318 |

35,624 |

54,315 |

42,261 |

53,819 |

47,012 |

| 非經營支出 (註 e) |

47,799 |

47,799 |

46,126 |

53,418 |

52,301 |

45,891 |

39,639 |

37,084 |

| 未計入投資收益的盈餘/(赤字) |

(15,562) |

(15,562) |

(15,808) |

(17,794) |

2,014 |

(3,630) |

14,180 |

9,928 |

| 投資收益 (註 d) |

1,116 |

1,116 |

2,811 |

2,215 |

2,519 |

2,201 |

2,241 |

2,290 |

| 已計入投資收益的盈餘/(赤字) |

(14,446) |

(14,446) |

(12,997) |

(15,579) |

4,533 |

(1,429) |

16,421 |

12,218 |

| 政府債券 (註 f) |

|

|

|

|

|

|

|

|

| - 指示性債項 |

- |

- |

- |

20,000 |

- |

- |

- |

- |

| - 利息支出 |

- |

- |

- |

500 |

1,000 |

1,000 |

1,000 |

1,000 |

| 已計入政府債券的

非經營盈餘/(赤字) |

(14,446) |

(14,446) |

(12,997) |

3,921 |

3,533 |

(2,429) |

15,421 |

11,218 |

| 綜合儲備 |

| 四月一日結餘 (註 g) |

307,014 |

307,014 |

315,471 |

266,448 |

223,801 |

187,414 |

155,570 |

152,381 |

| 經營盈餘/(赤字) |

(53,421) |

(62,604) |

(36,026) |

(46,568) |

(39,920) |

(29,415) |

(18,610) |

(5,222) |

| 未計入政府債券的

非經營盈餘/(赤字) |

(14,446) |

(14,446) |

(12,997) |

(15,579) |

4,533 |

(1,429) |

16,421 |

12,218 |

| 綜合盈餘/(赤字) |

(67,867) |

(77,050) |

(49,023) |

(62,147) |

(35,387) |

(30,844) |

(2,189) |

6,996 |

| 政府債券 (註 f) |

|

|

|

|

|

|

|

|

| - 指示性債項 |

- |

- |

- |

20,000 |

- |

- |

- |

- |

| - 利息支出 |

- |

- |

- |

500 |

1,000 |

1,000 |

1,000 |

1,000 |

已計入政府債券的

綜合盈餘/(赤字) |

(67,867) |

(77,050) |

(49,023) |

(42,647) |

(36,387) |

(31,844) |

(3,189) |

5,996 |

| 三月三十一日結餘

(註 g) |

239,147 |

229,964 |

266,448 |

223,801 |

187,414 |

155,570 |

152,381 |

158,377 |

| 相等於政府開支的月數 |

11 |

11 |

13 |

10 |

9 |

7 |

8 |

8 |

| 指示性的未償還債項 |

|

|

|

|

|

|

|

|

| - 政府債券 (註 f) |

- |

- |

- |

20,000 |

20,000 |

20,000 |

20,000 |

20,000 |

| 證券化票據 (註 h) |

- |

- |

- |

6,000 |

5,250 |

4,500 |

3,750 |

3,000 |

|

| * |

二○○三/○四年度的原來預算已予修改,以反映為應付嚴重急性呼吸系統綜合症(「綜合症」)的爆發而推出的一系列紓困措施,當中包括38億元開支措施及53億元寬減措施。

|

|

|

|

|

註

- |

| (a) |

會計原則 |

|

(i) |

中期預測是按現金基礎編製,並反映收入和支出預測,不論這些收支是否屬經營或非經營項目。

|

|

(ii) |

中期預測包括政府一般收入帳目及各基金(資本投資基金、基本工程儲備基金、公務員退休金儲備基金、賑災基金、創新及科技基金、土地基金、貸款基金和獎券基金)。 |

| |

|

| (b) |

經營收入 |

|

(i) |

經營收入已計及二○○四年財政預算案中的寬減措施和增加收入措施。 |

|

(ii) |

就是次中期預測而言,記入收入總目物業及投資項下的政府一般收入帳目結餘的投資收益,與土地基金的投資收益,會在經營帳的投資收益項下綜合計算。二○○四/○五年度至二○○八/○九年度的投資收益回報率假設為每年5%。

|

| |

|

| (c) |

經營開支

|

|

(i) |

二○○三/○四年度及二○○四/○五年度的經營開支,計及為第一及第二輪自願退休計劃所需開支,分別估計為26億元及42億元。根據有關計劃支付的一筆過款項,包括付予自願退休人員的折算退休金及補償金。

|

|

(ii) |

二○○四/○五年度至二○○八/○九年度的經營開支額,已計及公務員薪酬及經常資助金與薪酬有關部分削減6%,由二○○四年一月一日及二○○五年一月一日起分兩期平均實行。 |

| |

|

| (d) |

非經營收入 |

|

(i) |

非經營收入(不包括資產出售/證券化收益及投資收益)的分項數字如下-

|

|

2003-04 |

2004-05 |

2005-06 |

2006-07 |

2007-08 |

2008-09 |

| (百萬元) |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| 政府一般收入帳目 |

3,866 |

|

2,112 |

|

1,683 |

|

1,763 |

|

1,848 |

|

1,937 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 基本工程儲備基金 |

5,165 |

|

12,020 |

|

18,651 |

|

22,363 |

|

26,396 |

|

30,771 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 資本投資基金 |

2,402 |

|

2,180 |

|

1,531 |

|

1,486 |

|

1,467 |

|

948 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 公務員退休金儲備基金 |

- |

|

- |

|

- |

|

- |

|

- |

|

- |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 創新及科技基金 |

8 |

|

- |

|

- |

|

- |

|

- |

|

- |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 貸款基金 |

2,544 |

|

1,417 |

|

477 |

|

642 |

|

1,064 |

|

1,274 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

| 獎券基金 |

866 |

|

895 |

|

973 |

|

1,007 |

|

1,044 |

|

1,082 |

|

| |

______ |

|

______ |

|

______ |

|

______ |

|

______ |

|

______ |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 總額 |

14,851 |

|

18,624 |

|

23,315 |

|

27,261 |

|

31,819 |

|

36,012 |

|

| |

______ |

|

______ |

|

______ |

|

______ |

|

______ |

|

______ |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(ii) |

就是次中期預測而言,二○○五/○六年度至二○○八/○九年度基本工程儲備基金的每年地價收入,分別假設為本地生產總值的1.4%、1.6%、1.8%及2%。 |

| |

(iii) |

就是次中期預測而言,除土地基金外,各基金(即資本投資基金、基本工程儲備基金、公務員退休金儲備基金、賑災基金、創新及科技基金、貸款基金和獎券基金)的投資收益,會在非經營收支差額款項結算表的投資收益項下綜合計算。 |

| |

|

| (e) |

非經營支出

|

|

(i) |

非經營支出(不包括政府債券利息)的分項數字如下-

|

|

2003-04 |

2004-05 |

2005-06 |

2006-07 |

2007-08 |

2008-09 |

| (百萬元) |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| 政府一般收入帳目 |

1,984 |

|

1,805 |

|

3,860 |

|

3,970 |

|

3,970 |

|

3,970 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 基本工程儲備基金 |

35,593 |

|

38,072 |

|

37,010 |

|

34,266 |

|

31,650 |

|

29,470 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 資本投資基金 |

4,253 |

|

7,379 |

|

5,921 |

|

3,623 |

|

493 |

|

297 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 賑災基金 |

11 |

|

- |

|

- |

|

- |

|

- |

|

- |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 創新及科技基金 |

502 |

|

644 |

|

747 |

|

747 |

|

747 |

|

747 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 貸款基金 |

2,710 |

|

4,353 |

|

3,186 |

|

2,570 |

|

2,177 |

|

1,938 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 獎券基金 |

1,073 |

|

1,165 |

|

1,577 |

|

715 |

|

602 |

|

662 |

|

| |

______ |

|

______ |

|

______ |

|

______ |

|

______ |

|

______ |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 總額 |

46,126 |

|

53,418 |

|

52,301 |

|

45,891 |

|

39,639 |

|

37,084 |

|

|

______ |

|

______ |

|

______ |

|

______ |

|

______ |

|

______ |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(ii) |

政府一般收入帳目的非經營開支,包括購置設備、小型工程及小額非經常資助金的開支。

|

|

(iii) |

基本工程儲備基金的非經營開支,包括工務工程計劃、土地徵用、非經常資助金、主要系統及設備,及電腦化計劃的開支。政府債券利息亦記入基本工程儲備基金,但會在表1另行列出。

|

|

(iv) |

從資本投資基金支付的款項,包括主要撥予營運基金及政府所擁有公司的墊款及股本投資。 |

|

(v) |

賑災基金的非經營開支,包括為香港以外地區發生的災難提供援助的實際開支。由於災難無法預計,因此並無擬訂預測期內的開支預算。 |

|

(vi) |

創新及科技基金的非經營開支,包括用以資助為製造業和服務業促進創新和提升科技的計劃的開支。

|

|

(vii) |

貸款基金的非經營開支,包括給予學校、教師及學生的貸款、房屋貸款,以及根據中小型企業特別信貸計劃發放的貸款。 |

|

(viii) |

獎券基金的非經營開支,包括為提供社會福利服務而發放的補助金、貸款及墊款。 |

| |

|

|

| (f) |

政府債券

|

|

(i) |

包括在表內的政府債券是作顯示用途。發行政府債券的確實時間及數額須待檢討及取得所需的批准後始可確定。 |

|

(ii) |

就是次中期預測而言,政府債券的利率假設為每年5厘。確實的利率以發行債券時的實際利率為準。有關利息會記入基本工程儲備基金的非經營開支。 |

| |

|

|

| (g) |

財政儲備 |

|

財政儲備指政府一般收入帳目及各基金(包括政府債券)的累積結餘。

|

| |

|

|

| (h) |

證券化票據

|

|

政府收費隧道及橋樑的收入預計在二○○四至○五年度證券化,屆時會發行證券化票據。就是次中期預測而言,未償還的證券票據數額假設每年減少約7.5億元。政府會以有關的隧道及橋樑的收入償還這些票據的本金及利息。在預測政府每年的經營收入時,這些用作還款的收入已予扣除。 |

| |

|

|

|

|

第Ⅲ部

- 中期預測中政府開支、公共開支與本地生產總值的關係 |

| |

|

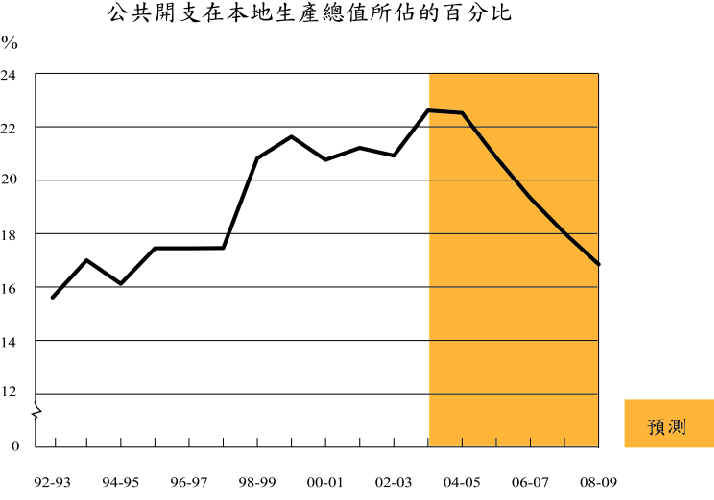

12.

為方便監察起見,政府本身的開支會與房屋委員會和營運基金(統稱

“其他公營機構”)的開支綜合一起,以便把公共開支總額與本地生產總值作比較。 |

| |

|

|

| |

原來

預算 |

經修改的

原來預算* |

修訂

預算 |

預測數字 |

| (百萬元) |

2003-04 |

2003-04 |

2003-04 |

2004-05 |

2005-06 |

2006-07 |

2007-08 |

2008-09 |

| 經營開支 |

213,595 |

217,442 |

206,734 |

212,200 |

210,620 |

207,080 |

203,540 |

200,000 |

| 非經營開支 (註 a) |

43,218 |

43,218 |

41,873 |

46,539 |

47,380 |

43,268 |

40,146 |

37,787 |

| 政府開支總額 |

256,813 |

260,660 |

248,607 |

258,739 |

258,000 |

250,348 |

243,686 |

237,787 |

| 其他公營機構開支 |

29,702 |

29,702 |

30,576 |

27,235 |

19,734 |

19,808 |

20,606 |

21,464 |

| 公共開支總額 (註 b) |

286,515 |

290,362 |

279,183 |

285,974 |

277,734 |

270,156 |

264,292 |

259,251 |

| 本地生產總值(按曆年計) |

1,283,230 |

1,283,230 |

1,234,944 |

1,269,744 |

1,332,186 |

1,397,699 |

1,466,434 |

1,538,548 |

| 本地生產總值的增長 (註

c) |

|

|

|

|

|

|

|

|

| 以貨幣計算 |

|

|

-2.0% |

+2.8% |

+4.9% |

+4.9% |

+4.9% |

+4.9% |

| 以實質計算 |

|

|

+3.3% |

+6.0% |

+3.3% |

+3.3% |

+3.3% |

+3.3% |

| 政府開支的增長 (註

d) |

|

|

|

|

|

|

|

|

| 以貨幣計算 |

|

|

+4.8% |

+4.1% |

-0.3% |

-3.0% |

-2.7% |

-2.4% |

| 以實質計算 |

|

|

+7.2% |

+6.5% |

+0.2% |

-3.4% |

-3.1% |

-2.8% |

| 公共開支的增長 (註

d) |

|

|

|

|

|

|

|

|

| 以貨幣計算 |

|

|

+5.9% |

+2.4% |

-2.9% |

-2.7% |

-2.2% |

-1.9% |

| 以實質計算 |

|

|

+8.4% |

+4.8% |

-2.5% |

-3.2% |

-2.6% |

-2.3% |

| 公共開支在本地生產總值所佔百分率 |

22.3% |

22.6% |

22.6% |

22.5% |

20.8% |

19.3% |

18.0% |

16.9% |

|

| * |

二○○三至○四年度的原來預算已予修改,以反映為應付「綜合症」的爆發而推出的一系列紓困措施。見表1下的附註。

|

|

| |

|

註

- |

| (a) |

非經營開支包括記入基本工程儲備基金的政府債券利息。 |

| |

|

|

| (b) |

公共開支包括政府開支(即所有記入政府一般收入帳目的開支及由政府的法定基金(不包括資本投資基金)所支付的開支),以及營運基金及房屋委員會的開支。但政府只享有權益股的機構,包括法定機構,例如機場管理局、地鐵有限公司和九廣鐵路公司,其開支則不包括在內。同樣地,資本投資基金的墊款及股本投資亦不包括在內,因為這些款項並不代表政府實際所用資源。 |

| |

|

|

| (c) |

二○○四至○八年期間的本地生產總值實質趨勢增長預測為每年3.8%,而由於本地生產總值平減物價指數趨勢增長率預測為每年0.7%,因此本地生產總值名義趨勢增長率預測為4.5%。

|

| |

|

|

| (d) |

增長率是與一年前同期比較的變動。例如,二○○三至○四年度的數字是指二○○三至○四年度修訂預算和二○○二至○三年度實際開支之間的變動。二○○四至○五年度的數字是指二○○四至○五年度預測數字與二○○三至○四年度修訂預算之間的變動,如此類推。 |

| |

|

|

|

|

13.

表3顯示二○○四年預算案撥款額,政府開支與公共開支的關係。該表同時顯示預算案收入措施對二○○四至○五年度整體盈餘/赤字的影響。

|

| |

|

二○○四至○五年度

政府開支與公共開支的關係

|

表3 |

|

|

(百萬元) |

| 收支組成部分 |

撥款 |

政府收支 |

公共開支 |

| 經營 |

非經營 |

總額 |

| 開支 |

|

|

|

|

|

| 政府一般收入帳目 |

|

|

|

|

|

| 經營帳 |

|

|

|

|

|

| 經常 |

203,469 |

203,469 |

- |

203,469 |

203,469 |

| 非經常 |

8,731 |

8,731 |

- |

8,731 |

8,731 |

| 資本帳 |

|

|

|

|

|

| 機器、設備及工程 |

917 |

- |

917 |

917 |

917 |

| 資助金 |

888 |

- |

888 |

888 |

888 |

| |

214,005 |

212,200 |

1,805 |

214,005 |

214,005 |

| 轉撥各基金的款項 |

30,943 |

- |

- |

- |

- |

| 基本工程儲備基金 |

- |

- |

38,072 |

38,072 |

38,072 |

| 創新及科技基金 |

- |

- |

644 |

644 |

644 |

| 貸款基金 |

- |

- |

4,353 |

4,353 |

4,353 |

| 獎券基金 |

- |

- |

1,165 |

1,165 |

1,165 |

| 營運基金 |

- |

- |

- |

- |

3,134 |

| 房屋委員會 |

- |

- |

- |

- |

24,101 |

| |

244,948 |

212,200 |

46,039 |

258,239 |

285,474 |

| 收入(實施預算案收入措施前) |

|

|

|

|

|

| 政府一般收入帳目 |

|

|

|

|

|

| 稅收 |

|

132,278 |

1,510 |

133,788 |

|

| 其他收入 |

|

28,453 |

602 |

29,055 |

|

| |

|

160,731 |

2,112 |

162,843 |

|

| 土地基金 |

|

7,061 |

- |

7,061 |

|

| |

|

167,792 |

2,112 |

169,904 |

|

| |

|

|

|

|

|

| 基本工程儲備基金 |

|

- |

13,041 |

13,041 |

|

| 資本投資基金 |

|

- |

2,190 |

2,190 |

|

| 公務員退休金儲備基金 |

|

- |

744 |

744 |

|

| 賑災基金 |

|

- |

2 |

2 |

|

| 創新及科技基金 |

|

- |

221 |

221 |

|

| 貸款基金 |

|

- |

1,426 |

1,426 |

|

| 獎券基金 |

|

- |

1,103 |

1,103 |

|

| 資產出售/證券化 |

|

- |

17,000 |

17,000 |

|

| |

|

167,792 |

37,839 |

205,631 |

|

| 實施預算案收入措施前的盈餘/(赤字) |

|

(44,408) |

(8,200) |

(52,608) |

|

| 減:

預算案收入措施的影響 |

|

2,160 |

- |

2,160 |

|

| 實施預算案收入措施後的盈餘/(赤字) |

|

(46,568) |

(8,200) |

(54,768) |

|

| 減:資本投資基金的墊款及股本投資

(註 a) |

|

- |

7,379 |

7,379 |

|

| 未計入政府債券的綜合盈餘/(赤字) |

|

(46,568) |

(15,579) |

(62,147) |

|

| 政府債券

|

|

|

|

|

|

| 指示性債項

|

|

- |

20,000 |

20,000 |

|

| 利息開支 (註 b) |

|

- |

500 |

500 |

|

| 已計入政府債券的綜合盈餘/(赤字) |

|

(46,568) |

3,921 |

(42,647) |

|

|

| |

|

註

- |

| (a) |

資本投資基金的墊款及股本投資並不包括在政府開支內(見表2註b)。 |

| |

|

| (b) |

政府債券利息會記入基本工程儲備基金的非經營開支。 |

| |

|

|

| |

|

第IV部

— 或有負債的估計 |

| |

|

14.

在二○○三年三月三十一日政府或有負債為177.43億元,在二○○四年三月三十一日及二○○五年三月三十一日則估計分別為191.41億元及210.78億元。詳情如下︰

|

| |

| (三月三十一日) |

2003 |

2004 |

2005 |

|

百萬元 |

百萬元 |

百萬元 |

| |

|

|

|

| 對香港出口信用保險局根據保險合約所負責任的保證 |

9,628 |

|

9,416 |

|

9,642 |

|

| |

|

|

|

|

|

|

| 訴訟 |

4,709 |

|

4,605 |

|

4,716 |

|

| |

|

|

|

|

|

|

| 可能向亞洲開發銀行認購的股本 |

1,920 |

|

1,920 |

|

1,920 |

|

| |

|

|

|

|

|

|

| 對中小企業營運設備及器材信貸保證計劃、中小型企業特別信貸計劃、電影貸款保證基金及為受嚴重急性呼吸系統綜合症影響的行業而設的貸款擔保計劃作出的保證 |

1,486 |

|

3,200 |

|

4,800 |

|

| |

______ |

|

______ |

|

______ |

|

| 總額 |

17,743 |

|

19,141 |

|

21,078 |

|

|

______ |

|

______ |

|

______ |

|

| |

|

|

|

|

|

|

附錄B

一九九九/二○○○年度至二○○四/○五年度公共/政府開支分析 |

|

|

目錄

第I部

- 預算與經濟的關係

二○○四至○五年度政府開支、公共開支與本地生產總值的關係

第II部

- 按政策組別列出的經常公共/政府開支分析

經常公共開支 - 與一年前同期比較的變動

經常政府開支 - 與一年前同期比較的變動

按政策組別列出的開支百分比

-

經常公共開支

經常政府開支

第III部

- 按政策組別列出的公共/政府開支總額分析

公共開支總額 - 與一年前同期比較的變動

政府開支總額 - 與一年前同期比較的變動

按政策組別列出的開支百分比

-

公共開支總額

政府開支總額

第IV部

- 二○○四至○五年度動工的主要基本工程項目

第V部

- 一九九九/二○○○年度至二○○四/○五年度公共開支趨勢

第VI部

- 開支分類註解

|

|

第I部

- 預算與經濟的關係 |

| |

|

二○○四至○五年度政府開支、公共開支與本地生產總值的關係 |

| |

|

(所有數字單位為百萬元) |

|

|

|

公共開支 |

| 政府一般收入帳目 |

|

| |

|

|

|

212,200 |

| |

|

|

|

1,805 |

|

________ |

|

214,005 |

| |

|

| |

|

| 基本工程儲備基金 |

38,572 |

| |

|

| 貸款基金 |

4,353 |

| |

|

| 獎券基金 |

1,165 |

| |

|

| 創新及科技基金 |

644 |

| |

________ |

| 政府開支 |

258,739 |

| |

|

| |

|

| 營運基金 |

3,134 |

| |

|

| 房屋委員會 |

24,101 |

|

________ |

|

285,974 |

|

________ |

| |

|

| 本地生產總值 |

1,269,744 |

| |

|

| 公共開支在本地生產總值所佔的百分比 |

22.5% |

| |

|

|

| |

|

|

| |

|

|

| |

|

第II部 —

按政策組別列出的經常公共/政府開支分析 |

| |

|

經常公共開支:與一年前同期比較的變動 |

| |

|

(所有數字單位為百萬元) |

|

|

|

2003-04 |

2003-04 |

|

與2003-04年度

原來預算比較的

增減百分率 |

|

原來

預算 |

修訂

預算 |

2004-05

預算 |

名義 |

實質 |

|

|

|

|

|

(註) |

| |

|

|

|

|

|

| 教育 |

49,261 |

|

46,761 |

|

49,189 |

|

-0.1 |

|

+2.4 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 社會福利 |

32,765 |

|

32,512 |

|

33,715 |

|

+2.9 |

|

+6.3 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 衛生 |

31,889 |

|

31,706 |

|

30,325 |

|

-4.9 |

|

-2.1 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 保安 |

25,015 |

|

24,483 |

|

23,949 |

|

-4.3 |

|

-1.6 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 房屋 |

13,029 |

|

11,849 |

|

12,806 |

|

-1.7 |

|

+0.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 基礎建設 |

11,762 |

|

11,392 |

|

11,367 |

|

-3.4 |

|

-1.4 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 經濟 |

11,138 |

|

10,857 |

|

10,844 |

|

-2.6 |

|

-0.5 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 環境及食物 |

8,759 |

|

8,315 |

|

8,198 |

|

-6.4 |

|

-4.4 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 社區及對外事務 |

7,568 |

|

7,350 |

|

7,116 |

|

-6.0 |

|

-4.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 輔助服務 |

31,314 |

|

29,235 |

|

31,296 |

|

-0.1 |

|

+0.9 |

|

| |

________ |

|

________ |

|

________ |

|

_______ |

|

_______ |

|

|

222,500 |

|

214,460 |

|

218,805 |

|

-1.7 |

|

+0.7 |

|

|

________ |

|

________ |

|

________ |

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| 註︰ |

由於上述的二○○四至○五年度預算已計及各開支組成部分(例如運作開支、機器及設備等)的假設價格變動,以及分兩期於二○○四年一月一日和二○○五年一月一日實施的公務員薪酬和經常資助金與薪酬有關部分減幅,因此上表所列的實質增減百分率是把二○○三至○四年度和二○○四至○五年度的開支數字調整至同一價格水平後計出的。 |

|

|

經常政府開支:與一年前同期比較的變動 |

| |

|

(所有數字單位為百萬元) |

|

|

|

|

2003-04 |

2003-04 |

|

與2003-04年度

原來預算比較的

增減百分率 |

|

原來

預算 |

修訂

預算 |

2004-05

預算 |

名義 |

實質 |

|

|

|

|

|

(註) |

| |

|

|

|

|

|

| 教育 |

49,261 |

|

46,761 |

|

49,189 |

|

-0.1 |

|

+2.4 |

|

|

|

|

|

|

|

|

|

|

|

|

| 社會福利 |

32,765 |

|

32,512 |

|

33,715 |

|

+2.9 |

|

+6.3 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 衛生 |

31,889 |

|

31,706 |

|

30,325 |

|

-4.9 |

|

-2.1 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 保安 |

25,015 |

|

24,483 |

|

23,949 |

|

-4.3 |

|

-1.6 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 基礎建設 |

11,614 |

|

11,260 |

|

11,248 |

|

-3.2 |

|

-1.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 環境及食物 |

8,759 |

|

8,315 |

|

8,198 |

|

-6.4 |

|

-4.4 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 經濟 |

8,266 |

|

7,935 |

|

7,978 |

|

-3.5 |

|

-1.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 社區及對外事務 |

7,568 |

|

7,350 |

|

7,116 |

|

-6.0 |

|

-4.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 房屋 |

531 |

|

471 |

|

455 |

|

-14.3 |

|

-13.0 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 輔助服務 |

31,314 |

|

29,235 |

|

31,296 |

|

-0.1 |

|

+0.9 |

|

|

________ |

|

________ |

|

________ |

|

|

|

|

|

|

206,982 |

|

200,028 |

|

203,469 |

|

-1.7 |

|

+0.7 |

|

|

________ |

|

________ |

|

________ |

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| 註︰ |

由於上述的二○○四至○五年度預算已計及各開支組成部分(例如運作開支、機器及設備等)的假設價格變動,以及分兩期於二○○四年一月一日和二○○五年一月一日實施的公務員薪酬和經常資助金與薪酬有關部分減幅,因此上表所列的實質增減百分率是把二○○三至○四年度和二○○四至○五年度的開支數字調整至同一價格水平後計出的。

|

|

| |

|

|

| |

|

|

| |

|

第III部 —

按政策組別列出的公共/政府開支總額分析 |

| |

|

公共開支總額:與一年前同期比較的變動 |

| |

|

2003-04 |

2003-04 |

|

與2003-04年度

原來預算比較的

增減百分率 |

|

原來

預算 |

修訂

預算 |

2004-05

預算 |

名義 |

實質 |

| (所有數字單位為百萬元) |

|

|

|

|

(註) |

| |

|

|

|

|

|

| 教育 |

61,023 |

|

57,748 |

|

59,542 |

|

-2.4 |

|

-0.1 |

|

|

|

|

|

|

|

|

|

|

|

|

| 社會福利 |

33,974 |

|

33,997 |

|

35,404 |

|

+4.2 |

|

+7.6 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 衛生 |

33,404 |

|

34,485 |

|

32,977 |

|

-1.3 |

|

+1.7 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 基礎建設 |

27,092 |

|

26,363 |

|

30,173 |

|

+11.4 |

|

+14.0 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 保安 |

27,915 |

|

27,456 |

|

27,032 |

|

-3.2 |

|

-0.6 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 房屋 |

26,942 |

|

27,854 |

|

24,583 |

|

-8.8 |

|

-6.9 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 經濟 |

17,118 |

|

15,561 |

|

16,675 |

|

-2.6 |

|

-0.7 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 環境及食物 |

11,348 |

|

11,213 |

|

12,604 |

|

+11.1 |

|

+13.3 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 社區及對外事務 |

8,956 |

|

8,526 |

|

8,593 |

|

-4.1 |

|

-2.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 輔助服務 |

38,743 |

|

35,980 |

|

38,391 |

|

-0.9 |

|

+0.1 |

|

|

________ |

|

________ |

|

________ |

|

|

|

|

|

|

286,515 |

|

279,183 |

|

285,974 |

|

-0.2 |

|

+2.1 |

|

|

________ |

|

________ |

|

________ |

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| 註︰ |

由於上述的二○○四至○五年度預算已計及各開支組成部分(例如運作開支、機器及設備等)的假設價格變動,以及分兩期於二○○四年一月一日和二○○五年一月一日實施的公務員薪酬和經常資助金與薪酬有關部分減幅,因此上表所列的實質增減百分率是把二○○三至○四年度和二○○四至○五年度的開支數字調整至同一價格水平後計出的。 |

|

| |

|

政府開支總額:與一年前同期比較的變動 |

| |

|

|

|

|

與2003-04年度

原來預算比較的

增減百分率 |

|

2003-04 |

2003-04 |

|

|

|

|

原來

預算 |

修訂

預算 |

2004-05

預算 |

名義 |

實質 |

| (所有數字單位為百萬元) |

|

|

|

|

(註) |

| |

|

|

|

|

|

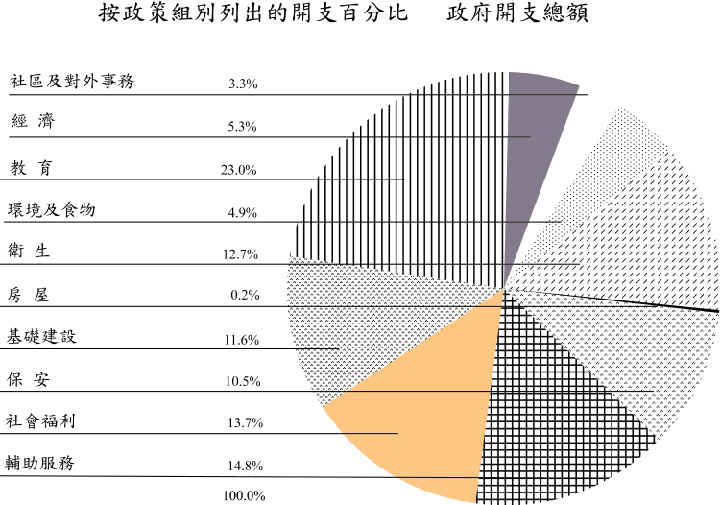

| 教育 |

61,023 |

|

57,748 |

|

59,542 |

|

-2.4 |

|

-0.1 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 社會福利 |

33,974 |

|

33,997 |

|

35,404 |

|

+4.2 |

|

+7.6 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 衛生 |

33,404 |

|

34,485 |

|

32,977 |

|

-1.3 |

|

+1.7 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 基礎建設 |

26,865 |

|

26,184 |

|

30,024 |

|

+11.8 |

|

+14.4 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 保安 |

27,915 |

|

27,456 |

|

27,032 |

|

-3.2 |

|

-0.6 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 經濟 |

13,987 |

|

12,493 |

|

13,690 |

|

-2.1 |

|

-0.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 環境及食物 |

11,348 |

|

11,213 |

|

12,604 |

|

+11.1 |

|

+13.3 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 社區及對外事務 |

8,956 |

|

8,526 |

|

8,593 |

|

-4.1 |

|

-2.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 房屋 |

598 |

|

525 |

|

482 |

|

-19.4 |

|

-18.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

| 輔助服務 |

38,743 |

|

35,980 |

|

38,391 |

|

-0.9 |

|

+0.1 |

|

|

________ |

|

________ |

|

________ |

|

|

|

|

|

|

256,813 |

|

248,607 |

|

258,739 |

|

+0.7 |

|

+3.1 |

|

|

________ |

|

________ |

|

________ |

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| 註︰ |

由於上述的二○○四至○五年度預算已計及各開支組成部分(例如運作開支、機器及設備等)的假設價格變動,以及分兩期於二○○四年一月一日和二○○五年一月一日實施的公務員薪酬和經常資助金與薪酬有關部分減幅,因此上表所列的實質增減百分率是把二○○三至○四年度和二○○四至○五年度的開支數字調整至同一價格水平後計出的。

|

|

| |

|

| |

|

| |

|

第IV部 - 二○○四至○五年度動工的主要基本工程項目 |

| |

|

獲提供款項在二○○四至○五年度展開的基本工程項目包括: |

| |

|

|

百萬元 |

| |

|

|

| 基礎建設 |

15,686 |

|

| - |

屯門公路重建及改善工程 |

|

|

| - |

九龍東南發展計劃有關工程 |

|

|

| - |

新田交匯處改善工程 |

|

|

| - |

沙田濾水廠原地重建工程 |

|

|

| - |

為選定地點的隔音屏障進行翻新工程 |

|

|

| - |

公用碼頭重建工程 |

|

|

| |

|

|

|

| 教育 |

2,541 |

|

| - |

增建中小學 |

|

|

| - |

香港城市大學多媒體大樓 |

|

|

| - |

香港中文大學校園西陲的綜合教學大樓 |

|

|

| |

|

|

|

| 輔助服務 |

1,464 |

|

| - |

九龍東、荃灣、葵涌、青衣及新界北渠務改善工程 |

|

|

| - |

新界西北鄉村防洪工程 |

|

|

| |

|

|

|

| 經濟 |

764 |

|

| - |

尖沙咀海濱長廊美化計劃 |

|

|

| - |

尖沙咀東部的交通接駁系統 |

|

|

| - |

改善大嶼山昂平的公共設施 |

|

|

| - |

改善旅遊設施 |

|

|

| |

|

|

|

| 社區及對外事務 |

681 |

|

| - |

將軍澳運動場 |

|

|

| - |

圖書館翻新工程 |

|

|

| |

|

|

|

| 衛生 |

641 |

|

| - |

在瑪嘉烈醫院興建一所新的傳染病中心 |

|

|

| - |

在基督教聯合醫院S座增設升降機及進行有關工程 |

|

|

| |

|

|

|

| 環境及食物 |

607 |

|

| - |

中西區及灣仔西部污水收集系統第2階段第2B期工程 |

|

|

| - |

為街市和熟食中心進行一般改善工程 |

|

|

| - |

重建鑽石山火葬場 |

|

|

| |

|

|

|

| 保安 |

106 |

|

| - |

在九龍塘興建設有九龍消防總區總部的消防局暨救護站 |

|

|

| |

|

|

|

|

| |

|

第V部 -

一九九九/二○○○年度至二○○四/○五年度公共開支趨勢 |

| |

|

引言 |

| |

|

本部分說明一九九九/二○○○年度至二○○四/○五年度的公共開支趨勢。這項分析包括政府開支、營運基金及房屋委員會的開支。 |

| |

|

2.

每個政策範圍下的個別開支總目詳情,載於二○○四至○五年度《預算》卷一的索引。這個索引按開支總目,列出每個政策範圍下的個別綱領詳情。 |

| |

|

3.

在適用情況下,本部分已根據目前的開支分類,對以往的數字作出調整。 |

| |

|

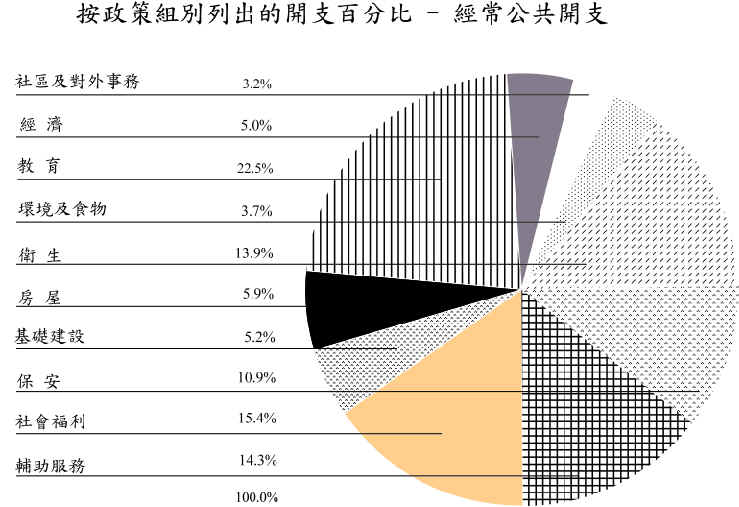

一九九九/二○○○年度至二○○四/○五年度按政策組別列出的經常公共開支 |

| |

|

政策組別 |

實際 |

修訂預算 |

預算 |

| 1999-2000 |

2000-01 |

2001-02 |

2002-03 |

2003-04 |

2004-05 |

| % |

% |

% |

% |

% |

% |

| 教育 |

22.0 |

22.3 |

22.0 |

22.2 |

21.8 |

22.5 |

| 社會福利 |

13.7 |

13.8 |

13.8 |

14.8 |

15.2 |

15.4 |

| 衛生 |

15.3 |

15.4 |

15.2 |

15.3 |

14.8 |

13.9 |

| 保安 |

12.3 |

12.0 |

11.7 |

11.5 |

11.4 |

10.9 |

| 房屋 |

6.0 |

5.8 |

5.8 |

5.4 |

5.5 |

5.9 |

| 基礎建設 |

5.5 |

5.4 |

5.4 |

5.4 |

5.3 |

5.2 |

| 經濟 |

5.2 |

5.2 |

5.1 |

5.0 |

5.1 |

5.0 |

| 環境及食物 |

4.2 |

4.0 |

3.9 |

4.0 |

3.9 |

3.7 |

| 社區及對外事務 |

3.6 |

3.4 |

3.4 |

3.5 |

3.4 |

3.2 |

| 輔助服務 |

12.2 |

12.7 |

13.7 |

12.9 |

13.6 |

14.3 |

| |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

| |

|

|

|

|

|

|

| |

百萬元 |

百萬元 |

百萬元 |

百萬元 |

百萬元 |

百萬元 |

| 經常公共開支總額 |

195,272 |

198,619 |

210,445 |

211,728 |

214,460 |

218,805 |

|

| |

|

一九九九/二○○○年度至二○○四/○五年度按政策組別列出的公共開支總額

|

| |

| 政策組別 |

實際 |

修訂預算 |

預算 |

| 1999-2000 |

2000-01 |

2001-02 |

2002-03 |

2003-04 |

2004-05 |

| % |

% |

% |

% |

% |

% |

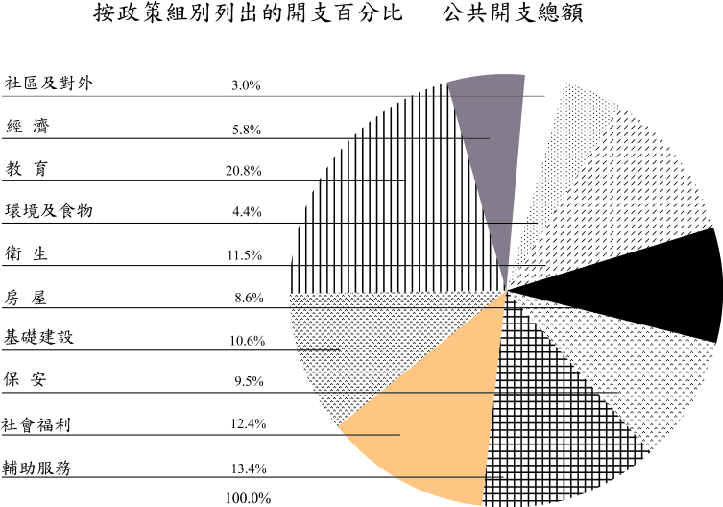

| 教育 |

18.7 |

19.2 |

19.4 |

20.8 |

20.7 |

20.8 |

| 社會福利 |

10.2 |

10.5 |

11.2 |

12.3 |

12.2 |

12.4 |

| 衛生 |

11.8 |

12.2 |

12.7 |

12.6 |

12.4 |

11.5 |

| 基礎建設 |

8.5 |

8.6 |

9.3 |

9.3 |

9.4 |

10.6 |

| 保安 |

9.6 |

10.0 |

10.2 |

10.3 |

9.8 |

9.5 |

| 房屋 |

17.0 |

15.9 |

11.9 |

9.1 |

10.0 |

8.6 |

| 經濟 |

4.6 |

4.7 |

5.1 |

5.2 |

5.6 |

5.8 |

| 環境及食物 |

4.6 |

4.2 |

4.1 |

4.3 |

4.0 |

4.4 |

| 社區及對外事務 |

3.4 |

3.1 |

3.1 |

3.1 |

3.0 |

3.0 |

| 輔助服務 |

11.6 |

11.6 |

13.0 |

13.0 |

12.9 |

13.4 |

| |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

| |

|

|

|

|

|

|

| |

百萬元 |

百萬元 |

百萬元 |

百萬元 |

百萬元 |

百萬元 |

| 公共開支總額 |

269.484 |

267.507 |

269.359 |

263.520 |

279.183 |

285.974 |

|

| |

|

第VI部 — 開支分類註解 |

| |

|

政策組別索引 |

| |

| 政策組別 |

政策範圍 |

編號(註) |

| |

|

|

| 社區及對外事務 |

地區及社區關係 |

19 |

|

康樂、文化、設施及娛樂事務發牌 |

18 |

| |

|

|

| 經濟 |

海空交通及物流發展 |

3 |

|

工商業 |

6 |

|

就業及勞工 |

8 |

|

財經事務 |

1 |

|

資訊科技及廣播 |

17 |

|

人力發展 |

34 |

|

郵政、能源、競爭政策及消費者保障 |

4 |

|

公眾安全 |

7 |

|

旅遊 |

5 |

| |

|

|

| 教育 |

教育 |

16 |

| |

|

|

| 環境及食物 |

環境衛生 |

32 |

|

環境保護及自然護理 |

23 |

|

漁農業及食物安全 |

2 |

| |

|

|

| 衛生 |

衛生 |

15 |

| |

|

|

| 房屋 |

房屋 |

31 |

| |

|

|

| 基礎建設 |

屋宇、地政及規劃 |

22 |

|

交通 |

21 |

|

水務 |

24 |

| |

|

|

| 保安 |

出入境管制 |

10 |

|

內部保安 |

9 |

|

司法 |

12 |

|

肅貪倡廉 |

13 |

|

法律行政 |

11 |

|

法律援助 |

20 |

| |

|

|

| 社會福利 |

社會福利 |

14 |

|

婦女權益 |

33 |

| |

|

|

| 輔助服務 |

由中央管理的公務員事務 |

26 |

|

行政失當投訴 |

30 |

|

政制事務 |

28 |

|

政府內部服務 |

27 |

|

政府收入及財政管理 |

25 |

|

給予立法會議員的支援 |

29 |

| |

|

|

|

| 註: |

政策範圍的編號,與開支預算內政策範圍索引所用的編號相同。 |

|

| |

|

|

詞

彙

註︰粗斜體

的名詞在本詞彙內另有專條解釋。 |

|

| 非經營開支 |

指所有記入基本工程儲備基金(包括政府債券利息)、賑災基金、貸款基金、創新及科技基金和獎券基金各帳目的開支,另加從政府一般收入帳目資本帳支付的開支,但不包括政府一般收入帳目與各基金之間轉撥的款項,以及由資本投資基金支付的墊款及股本投資。 |

| |

|

| 非經營收入 |

指所有記入各基金帳目的收入(基金收入)及經營收入項下所列,記入政府一般收入帳目的例外項目的收入,但不包括土地基金投資收入及從政府一般收入帳目轉撥的款項。 |

| |

|

| 綜合盈餘/赤字 |

指政府收入與政府支出兩者的差額。 |

| |

|

| 財政儲備 |

指政府一般收入帳目和各個基金(包括政府債券)的累積結餘。 |

| |

|

| 基金收入 |

指所有直接記入基金帳目的收入(從政府一般收入帳目轉撥的款項除外),主要包括

- |

| |

|

|

資本投資基金 |

|

|

已收的還款 |

|

|

股息 |

|

|

貸款利息 |

|

|

結餘利息 |

| |

|

|

基本工程儲備基金 |

|

|

工程捐款 |

|

|

地價收入 |

|

|

投資收入 |

|

|

從地鐵有限公司收回的款項 |

|

|

從各營運基金收回的款項 |

|

|

發行政府債券所得的淨收益 |

|

|

|

公務員退休金儲備基金

|

|

|

投資收入 |

| |

|

|

|

賑災基金 |

|

|

投資收入 |

| |

|

|

|

創新及科技基金 |

|

|

已收的償還貸款 |

|

|

投資收入 |

|

|

|

|

土地基金 |

|

|

投資收入 |

|

|

|

|

貸款基金 |

|

|

已收的償還貸款 |

|

|

貸款利息 |

|

|

結餘利息 |

| |

|

|

|

獎券基金 |

|

|

已收的償還貸款 |

|

|

六合彩獎券的收益 |

|

|

投資收入

|

| |

|

|

| 基金支出 |

指記入基本工程儲備基金(包括政府債券利息)、資本投資基金、賑災基金、貸款基金、創新及科技基金和獎券基金各帳目的開支,但不包括從各基金撥回的款項。 |

| |

|

|

| 政府一般收入帳目開支 |

指所有根據《撥款條例》的規定記入政府一般收入帳目的開支,不論開支屬經營或非經營性質,但不包括轉撥給各基金的款項。 |

| |

|

|

| 政府一般收入帳目收入 |

指所有記入任何一個收入總目中的收入,但不包括從各基金撥回的款項。 |

|

|

|

| 政府開支 |

指經營開支與非經營開支的總和。政府開支與公共開支並不相同。 |

| |

|

|

| 政府收入 |

指基金收入與政府一般收入帳目收入的總和。 |

|

|

|

| 政府支出 |

指政府開支與由資本投資基金支付的墊款及股本投資的總和。

|

|

|

|

| 經營開支 |

指所有由政府一般收入帳目支付並記入開支預算內經營帳項下任何一個分目的開支。

|

| |

|

|

| 經營收入 |

指土地基金投資收入,以及所有記入政府一般收入帳目的以下收入總目中任何一個的收入

- |

| |

|

|

|

|

應課稅品稅項

|

|

|

一般差餉 |

|

|

內部稅收 |

|

|

車輛稅 |

|

|

罰款、沒收及罰金 |

|

|

專利稅及特權稅 |

|

|

物業及投資

|

|

|

貸款、償款、供款及其他收入(由各基金撥回的款項不計算在內)

|

|

|

公用事業 |

|

|

各項收費 |

| |

|

|

|

但不包括下列視作非經營收入的項目

- |

|

|

出售政府宿舍及其他資產所得收益 |

|

|

遺產稅 |

|

|

的士專營權稅 |

|

|

從房屋委員會收回的款項 |

|

|

捐款 |

|

|

償還的貸款及墊款 |

| |

|

|

| 經營盈餘/赤字 |

指經營收入與經營開支兩者的差額。 |

| |

|

|

| 公共開支 |

指政府開支加各營運基金及房屋委員會的開支(經營及非經營開支)。 |

| |

|

|

|

|

|

目

錄

|

|